Backtest della strategia perpetua ETHUSDT: risultati in-sample vs. out-of-sample

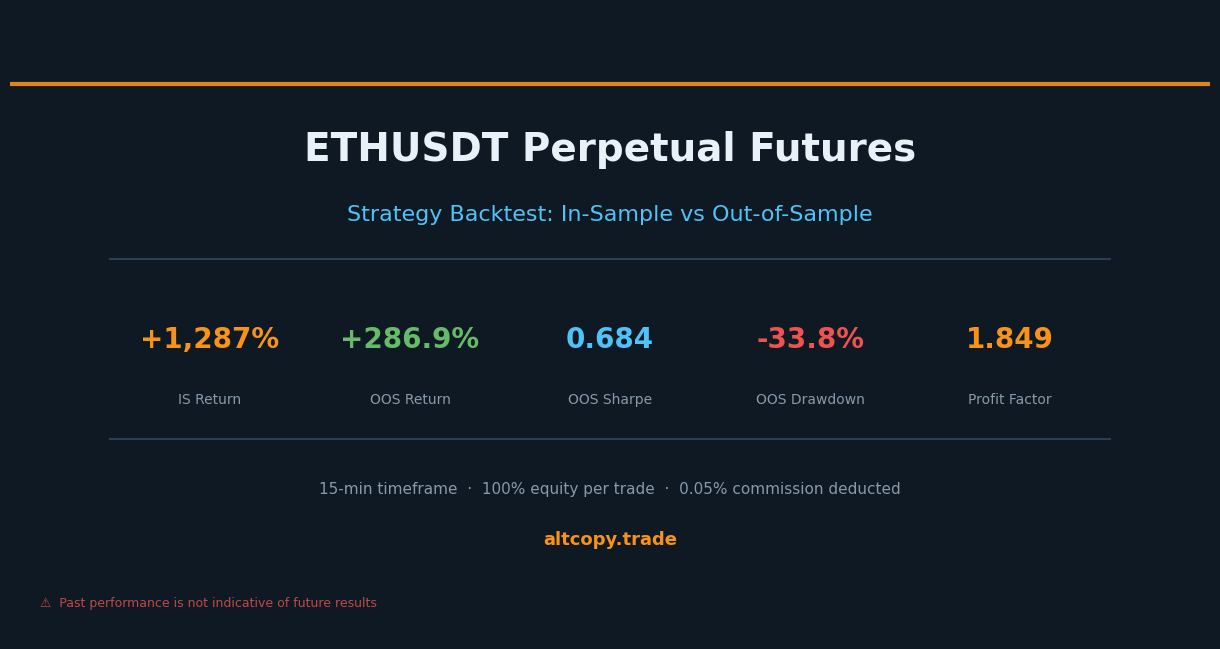

Abbiamo eseguito la nostra strategia per il perpetuo ETHUSDT attraverso un backtest onesto di due periodi. In-campione: +1.287%. Fuori campione: +286,85% — contro un buy-and-hold del -7,2%. Ecco cosa significano effettivamente i numeri e cosa non significano.

Introduzione: quando Ethereum cade, la strategia continua a funzionare

Esiste un tipo specifico di mercato che espone rapidamente strategie deboli: un orso prolungato. Quando i prezzi scendono mese dopo mese, le strategie a lungo solo crolla. Gli investitori buy-and-hold vedono i loro portafogli ridursi. E strategie ottimizzate durante un mercato toro improvvisamente non riescono ad adattarsi.

Il backtest ETHUSDT che condividiamo oggi è insolito perché entrambi i periodi di test — il periodo di in-sample usato per costruire la strategia e quello fuori dal campione usato per testarla — sono stati ribassisti per Ethereum. Nel campionamento, l'ETH è diminuito del 30,15%. Fuori campione, l'ETH è sceso di un altro 7,2%. E in entrambi i periodi, la strategia ha fatto guadagni.

Non è una coincidenza. Questo è ciò che dovrebbe fare una strategia bidirezionale.

Questo post segue lo stesso formato della nostra analisi BTCUSDT: ti mostriamo ogni numero, spieghiamo ogni metrica e consideriamo ogni costo che il backtest non cattura. L'obiettivo non è impressionarti. L'obiettivo è fornirti abbastanza informazioni per valutare onestamente questa strategia.

La stessa strategia, risorsa diversa

Questo è lo stesso schema di trend follow-up applicato ai futures perpetui ETHUSDT su un arco temporale di 15 minuti. La logica di base è invariata: gli algoritmi di rilevamento delle tendenze identificano il bias direzionale, i filtri di momentum confermano se una mossa ha una forza reale, e i segnali di esaurimento avvisano la strategia quando una tendenza potrebbe avvicinarsi alla fine.

La strategia è sempre lunga o breve — nessun periodo di inattività. La dimensione della posizione è il 100% del patrimonio netto disponibile per operazione. La commissione è dello 0,05% per operazione, già detratta da tutti i risultati che vedi qui.

Il motivo per cui testiamo la stessa strategia su più asset è semplice: una strategia che funziona solo su uno strumento potrebbe essere stata adattata alle idiosincrasie di quell'instrumento. Una strategia che funziona sia su Bitcoin che su Ethereum, in diversi regimi di mercato, è più probabile che abbia catturato qualcosa di genuino su come funziona il trend follow-up nei mercati cripto.

Risultati in campione (con la consueta avvertenza)

Attenzione: questi numeri sono gonfiati perché la strategia è stata ottimizzata su questi dati.

Periodo di campionamento: febbraio 2025 – febbraio 2026

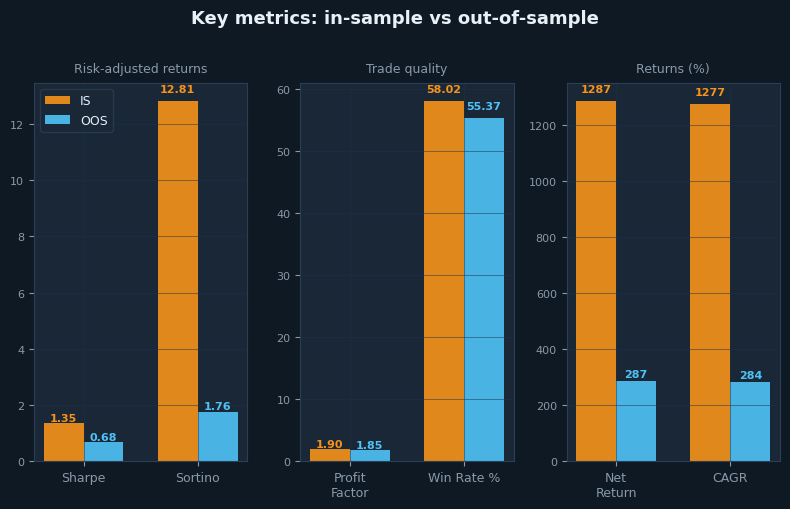

- Rendimento netto: +1.287,10% (equivalente a +1.287.095 USDT di profitto su un conto iniziale di 100.000 USDT)

- CAGR (tasso di crescita annuo composto): 1.277,16%

- Buy & hold return (solo ETH): -30,15% (Ethereum è sceso in questo periodo)

- Sovraperformance della strategia: +1.317.244 USDT sopra buy & hold

- Totale delle operazioni effettuate: 162 (81 a lungo, 81 a corto)

- Tasso di vittoria: 58,02% (trading long: 55,56%, short trading: 60,49%)

- Rapporto medio vittoria/sconfitta: 1,375x (le operazioni vincenti sono in media 1,375 volte superiori a quelle perdenti)

- Fattore di profitto: 1,901 (utile lordo totale diviso per la perdita lorda totale)

- Rapporto di Sharpe: 1,349

- Rapporto Sortino: 12,81

- Ribasso massimo (picco-voglio): -25,53%

- Commissione totale pagata: 102.195 USDT (già detratto dal rendimento netto)

Il rapporto Sortino nel campione di 12,81 è straordinariamente alto. I numeri superiori a 3,0 sono eccezionali; 12.81 si trova in un territorio raramente visto al di fuori dei backtest altamente ottimizzati. Questo è un segnale forte che il periodo in campione rappresenta un sovrafitting sul lavoro. La strategia aveva accesso esattamente ai dati giusti per produrre rendimenti eccezionali corretti al ribasso. Non considerare questo numero realistico. Osserva cosa succede nel periodo fuori campione.

Risultati fuori campione (il test onesto)

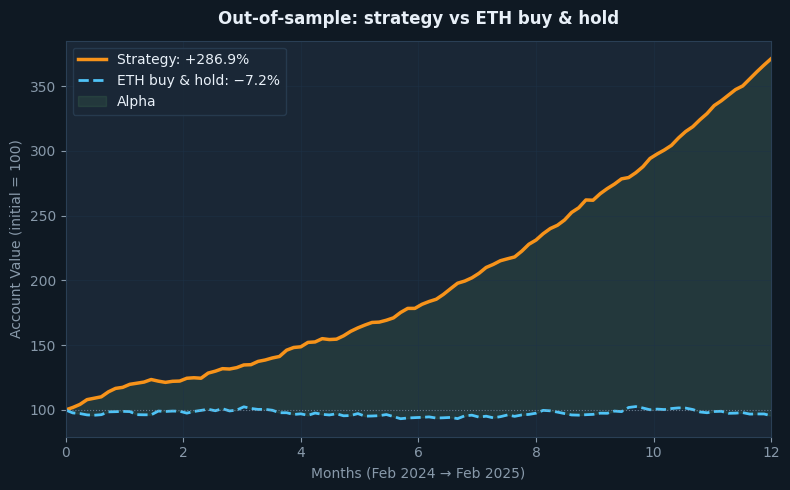

Periodo fuori campionamento: febbraio 2024 – febbraio 2025

- Rendimento netto: +286,85% (equivalente a +286.845 USDT di profitto su un capitale iniziale di 100.000 USDT)

- CAGR: 284,00%

- Rendimento buy & hold: -7,20% (Ethereum è rimasto stabile o negativo in questo periodo)

- Performance superiore della strategia: +294.049 USDT sopra buy & hold

- Totale delle operazioni effettuate: 177 (89 lunghe, 88 short)

- Tasso di vittoria: 55,37% complessivo (trading long: 53,93%, short trade: 56,82%)

- Rapporto medio-vittorie-sconfitte: 1,490x

- Fattore profitto: 1,849

- Rapporto Sharpe: 0,684

- Rapporto Sortino: 1,761

- Riduzione massima: -33,77%

- Commissione totale pagata: 29.132 USDT (già detratta)

Il periodo fuori campione presenta una combinazione insolita: Ethereum è rimasta sostanzialmente stabile o leggermente negativa (-7,2% buy-and-hold), eppure la strategia ha restituito +286,85%. Questo non è un caso in cui una marea crescente ha sollevato tutte le barche. La strategia ha generato alpha in un mercato che non stava andando da nessuna parte.

Ancora più importante, il fattore profitto si è appena degradato: da 1,901 all'interno del campione a 1,849 fuori dal campione — una differenza inferiore al 3%. Questa è la metrica più stabile di tutta l'analisi. Suggerisce che la qualità fondamentale dello scambio della strategia — quanto guadagna nelle operazioni vincenti rispetto a quelle perdenti — abbia resistito sorprendentemente bene se applicata a dati non visibili.

Comprendere il degrado

Confrontando i due periodi fianco a fianco il degrado diventa chiaro:

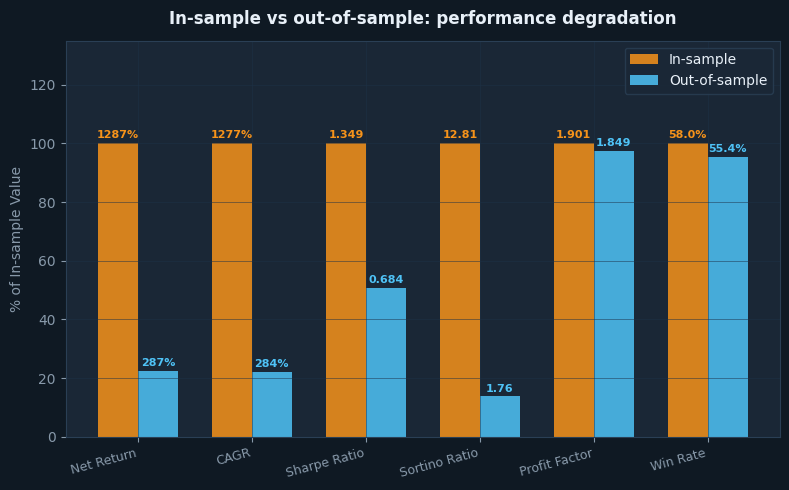

- Rendimento netto: da +1.287,10% (IS) a +286,85% (OOS) = -77,7% di degrado

- Rapporto di Sharpe: da 1,349 (IS) a 0,684 (OOS) = -49,3% di degrado

- Rapporto di Sortino: da 12,81 (IS) a 1,761 (OOS) = -86,3% di degrado

- Fattore di profitto: da 1,901 (IS) a 1,849 (OOS) = -2,7% di degrado (quasi invariato)

Il degrado del Sortino da 12,81 a 1,761 sembra allarmante a prima vista. Ma l'interpretazione conta. Un Sortino di 12.81 è sempre stato irrealistico — era il prodotto di una strategia perfettamente sintonizzata su un dataset specifico. Il Sortino fuori campione di 1,761 è in realtà un numero forte. Per il trading di criptovalute, un Sortino superiore a 1,0 fuori campione è considerato solido. La strategia è passata da "irrealisticamente eccezionale" a "davvero buona".

Il degrado quasi nullo del fattore profitto (1,901-1,849) è il segnale più incoraggiante nel dataset. Return, Sharpe e Sortino sono tutti influenzati dal regime di mercato. Il fattore profitto è più direttamente legato alla qualità del livello di commercio: quanto spesso le vittorie battono le perdite, e di quanto? Il fatto che questa metrica sia cambiata a malapena ci dice che il vantaggio fondamentale della strategia è reale.

Spiegazioni dettagliate delle metriche

Per i trader alle prime armi nella valutazione delle strategie, ecco cosa ti dice ogni metrica.

Rapporto di Sharpe (in campione: 1,349, fuori campione: 0,684): Misura il rendimento per unità di volatilità totale. Nel campionamento, la strategia ha fornito 1,349 unità di rendimento per ciascuna unità di volatilità — un punteggio eccellente. Per le criptovalutari, sopra 0,5 è discreto; Above 1.0 è eccellente. Il punteggio out-of-sample di 0,684 è sopra la soglia decente, il che significa che la strategia ha guadagnato con un livello accettabile di volatilità rispetto ai suoi rendimenti.

Rapporto Sortino (nel campione: 12,81, fuori campione: 1,761): Come Sharpe, ma penalizza solo la volatilità al ribasso. Il punteggio in campione di 12,81 è stratosferico — consideralo come un segnale di overfitting, non come una misura di prestazioni realistiche. Il punteggio fuori campione di 1,761 è solido e molto più credibile. Significa che il rischio al ribasso della strategia è stato ben compensato dai suoi rendimenti nel periodo in cui non aveva conoscenza dei dati.

Fattore di profitto (in campione: 1,901, fuori campione: 1,849): Profitto lordo diviso per la perdita lorda. Sopra 1,5 è salutare. Sopra 1,8 è molto salutare. Entrambi i punteggi sono nella zona "molto sana" e i loro valori quasi identici in due periodi distinti sono un forte indicatore della robustezza della strategia. Questa è la metrica da tenere d'occhio.

Tasso di vittoria (in campione: 58,02%, fuori campione: 55,37%): La percentuale di operazioni che si sono concluse in modo redditizio. La strategia vince su poco più della metà delle sue operazioni in entrambi i periodi. Questo non è un sistema ad alto tasso di vittorie — non deve esserlo. Ciò che conta è che ogni vittoria è, in media, 1,49 volte più grande di ogni sconfitta. Un tasso di vittoria del 55% con un rapporto vittoria-sconfitta di 1,49 produce una forte aspettativa positiva nel tempo.

Riduzione massima (nel campione: -25,53%, fuori campione: -33,77%): Il peggior calo dal picco al minimo nel valore del conto. Fuori dal campionamento, il punto peggiore è stato un calo del -33,77% rispetto al picco. Questo è significativamente migliore rispetto al calo OOS del -62,05% della strategia BTCUSDT. Se scambi questa strategia, aspettati che a un certo punto il tuo conto scenda di circa un terzo rispetto al massimo. Questo è il prezzo dei rendimenti che questa strategia genera.

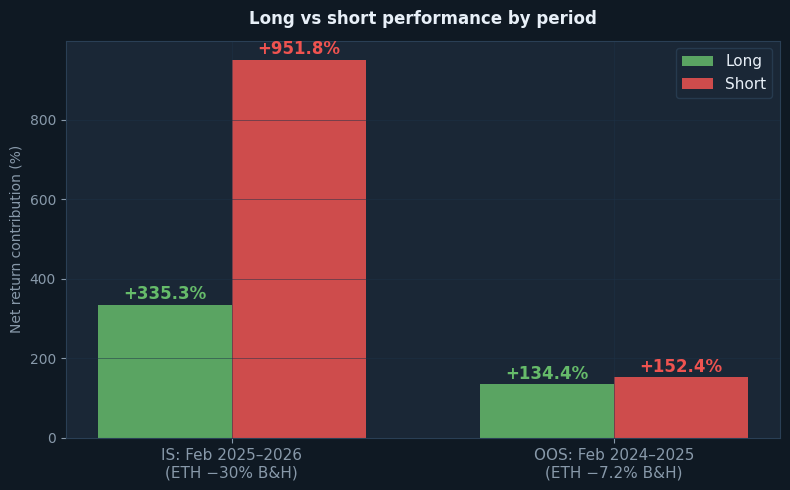

Long vs short: entrambi i periodi ribassisti

La suddivisione direzionale rivela qualcosa di importante su come la strategia si è comportata quando l'ETH era ribassista in entrambi i periodi.

Nel periodo di campionamento (febbraio 2025 – febbraio 2026, ETH -30,15% buy & hold): il lato short ha contribuito con +951,77% del rendimento totale. Il lato lungo ha contribuito con +335,32%. Questo è un risultato fortemente dominato dagli short, il che ha perfettamente senso — ETH era in una tendenza ribassista sostenuta e la strategia ha correttamente identificato e mantenuto posizioni short per gran parte del periodo.

Nel periodo fuori campione (febbraio 2024 – febbraio 2025, ETH -7,2% buy & hold): il lato short ha contribuito con +152,40% e il lato long con +134,45%. L'equilibrio è molto più stretto. Anche questo ha senso: ETH era sostanzialmente piatto in questo periodo, oscillando senza una forte tendenza direzionale. La strategia ha trovato opportunità più o meno uguali da entrambe le parti.

Il fatto che la strategia sia rimasta redditizia sul lato lungo in entrambi i periodi — anche quando l'ETH era in calo — è significativo. Il lato lungo ha generato +335,32% (IS) e +134,45% (OOS) non perché l'ETH sia salito, ma perché ci sono stati veri rialzi all'interno del più ampio trend ribassista che la strategia è riuscita a identificare e negoziare. Una strategia che può guadagnare solo da una direzione in una tendenza è fragile. Questa trovava alfa in entrambe le direzioni.

Cosa non tiene conto il backtest

Come in ogni simulazione, mancano costi e attriti nei numeri del backtest.

Slippage (costo stimato: ~28.320 USDT / 28,32% del capitale iniziale): Lo slippage è il divario tra il prezzo che vedi e quello a cui effettivamente esegui. Con 177 operazioni × 2 esecuzioni = 354 riempimenti, una dimensione media della posizione di circa 200.000 USDT e un progressivo slittamento conservativo dello 0,04% per lato, il costo totale stimato dello scivolamento durante il periodo OOS è di circa 28.320 USDT. I perpetui ETHUSDT generalmente hanno una forte liquidità, che limita lo slittamento a dimensioni normali delle posizioni, ma non è mai zero.

Tassi di finanziamento (costo netto stimato: ~3.000 USDT / 3,0% del capitale iniziale): I futures perpetui prevedono pagamenti di tasso di finanziamento tra titoli lunghi e short. Durante i periodi ribassi, come il periodo OOS qui, i tassi di finanziamento possono favorire posizioni short (gli short ricevono finanziamenti da posizioni long). Questo può parzialmente compensare i costi di scivolamento. Stiamo un costo netto di finanziamento di circa 3.000 USDT per il periodo OOS, riconoscendo che la natura a breve termine della strategia probabilmente ha ricevuto qualche finanziamento durante la fase ribassista.

Costi infrastrutturali: Un sistema di trading algoritmico 24/7 richiede un'infrastruttura dedicata — un server cloud, sistemi di monitoraggio, ridondanza e backup. Budget almeno 500–1.000 dollari all'anno. Questo scala con la complessità e la dimensione della posizione.

Commissione (già inclusa: 29.132 USDT / 29,13% del capitale iniziale): Già detratto da tutti i numeri riportati. Mostrato qui per completezza.

Aggiustando il rendimento fuori campione per i costi che il backtest ha trascurato:

- Rendimento lordo fuori campione (dal backtest): +286,85%

- Meno — stima dello scivolamento: -28,32%

- Meno — stima del tasso di finanziamento: -3,00%

- Rendimento rettificato fuori campione: ~+255,53%

- Buy & hold (stesso periodo): -7,20%

- Alfa aggiustato (rendimento eccessivo): +262,73 punti percentuali sopra buy & hold

Il rendimento rettificato di circa +256% rappresenta una stima realistica di ciò che questa strategia avrebbe potuto produrre in condizioni di trading live durante il periodo OOS. Anche con le assunzioni conservative su slippage e finanziamento, l'alpha rispetto al buy-and-hold è eccezionale: 262 punti percentuali in un mercato in cui ETH stesso è sceso del 7,2%.

Come si confronta ETHUSDT con BTCUSDT

Abbiamo pubblicato un'analisi separata di backtest per la stessa strategia applicata a BTCUSDT. Il confronto è istruttivo.

Il periodo OOS di BTCUSDT è stato rialzista (BTC +80,58%). Il periodo OOS di ETHUSDT è stato leggermente ribassista (ETH -7,2%). Nonostante questo ambiente più impegnativo per la strategia ETH, entrambe hanno prodotto risultati solidi fuori campione. BTCUSDT OOS ha restituito +190,14% aggiustato a circa +169% dopo i costi. ETHUSDT OOS ha restituito un rendimento di +286,85% aggiustato a circa +256% dopo i costi.

Due differenze strutturali chiave spiccano. Innanzitutto, il calo OOS dell'ETH (-33,77%) è significativamente più gestibile rispetto al calo OOS del BTC (-62,05%). Se la tolleranza al ritiro è un vincolo per te, la versione ETH di questa strategia mostra un profilo di rischio significativamente migliore in questa dimensione. In secondo luogo, la stabilità del fattore profitto negli ETH è notevole — una degradazione inferiore al 3% rispetto a un calo più sostanziale del BTCUSDT. Ciò suggerisce che la struttura di trading sottostante sia particolarmente adatta alle caratteristiche dell'azione del prezzo di ETH.

Nessuno dei due confronti ti dice quale strategia preferire. Ti dicono che la stessa logica cattura un vero alpha sia negli asset che tra diversi regimi di mercato. Questo tipo di robustezza è più difficile da produrre tramite overfitting rispetto a numeri forti su un singolo asset in un solo periodo.

Divario di profitto tra follower per le fotocopiatrici

Se stai pensando di copiare questa strategia tramite una piattaforma come Bitget o Bybit, il divario di prestazioni tra leader e seguace è un costo reale da considerare.

I tuoi ordini vengono eseguiti dopo quelli del capo. Il ritardo — anche solo pochi secondi — si accumula per centinaia di operazioni. Ulteriori fonti di degrado per le fotocopiatrici:

- Ritardo nell'esecuzione (ritardo da 1 a 10 secondi tra leader e seguace)

- Diversi prezzi di riempimento (gli ordini di mercato si evidenziano a prezzi peggiori rispetto agli ordini limite)

- Arrotondamento delle dimensioni della posizione (account più piccoli potrebbero non replicare i rapporti di dimensione esatti)

- Commissioni della piattaforma (le piattaforme di copy trading applicano commissioni oltre alla commissione)

Stima conservativa: prevedi un aumento del 5–15% in più di degrado delle prestazioni come copiatrice. Se il rendimento rettificato atteso del leader è circa +256%, il tuo intervallo realistico come fotocopiatore è circa +218–243%. Ancora ben avanti al -7,2% di buy-and-hold, ma non il 256% completo.

Conclusione: cosa ci dicono effettivamente i numeri

Stiamo pubblicando questa analisi per lo stesso motivo per cui abbiamo pubblicato il backtest BTCUSDT: la trasparenza rispetto al marketing. I numeri qui sono reali, la metodologia è onesta e i limiti sono chiaramente indicati.

Ecco i punti chiave.

Il rendimento in campione di +1.287% dovrebbe essere considerato un'aspettativa realistica. È un artefatto dell'ottimizzazione su dati noti. Il benchmark realistico è il rendimento fuori campione di +286,85%, ovvero circa +256% dopo aver aggiustato per slippage e costi di finanziamento.

Il fattore profitto si è spostato a malapena tra i periodi (1,901 e 1,849). Questo è l'indicatore più credibile di un vero vantaggio. I dati di Return e Sharpe sono sensibili al regime; Il fattore profitto è più direttamente legato a come la strategia gestisce le singole operazioni. Quando questa metrica si regge fuori campione, è un segnale da prendere sul serio.

Il calo massimo del -33,77% fuori campione è reale. A un certo punto durante il periodo di prova, il conto sarebbe sceso di circa un terzo rispetto al suo picco. Questo è sostanzialmente migliore rispetto al calo OOS del -62,05% della strategia BTCUSDT, ma rimane comunque una cifra significativa dal punto di vista emotivo. Misura la tua posizione di conseguenza e decidi in anticipo, non durante una ritira, quanto riesci a tollerare.

La strategia dimostrò la sua capacità bidirezionale in entrambi i periodi. ETH è stato ribassista sia nei periodi in-sample che out-of-sample, e la strategia ha generato alpha in entrambi. Il lato lungo è rimasto redditizio anche quando l'ETH era in calo. Non è un risultato fortunato — riflette il design della strategia: identificare lo slancio, scambiarlo finché dura, uscire prima dell'esaurimento. Questo funziona in entrambe le direzioni se la logica sottostante è solida.

Infine, questa è ricerca, non una promessa. La strategia ha funzionato bene su dati storici di cui non avevamo conoscenza quando l'abbiamo costruita. Questa è una prova significativa. Non è garantito che continuerà a funzionare. I mercati si evolvono. Ciò che ha funzionato in due periodi ribassisti per l'ETH potrebbe comportarsi diversamente in una forte corsa rialzista. Continueremo a testare, pubblicare e aggiornare man mano che impareremo di più.