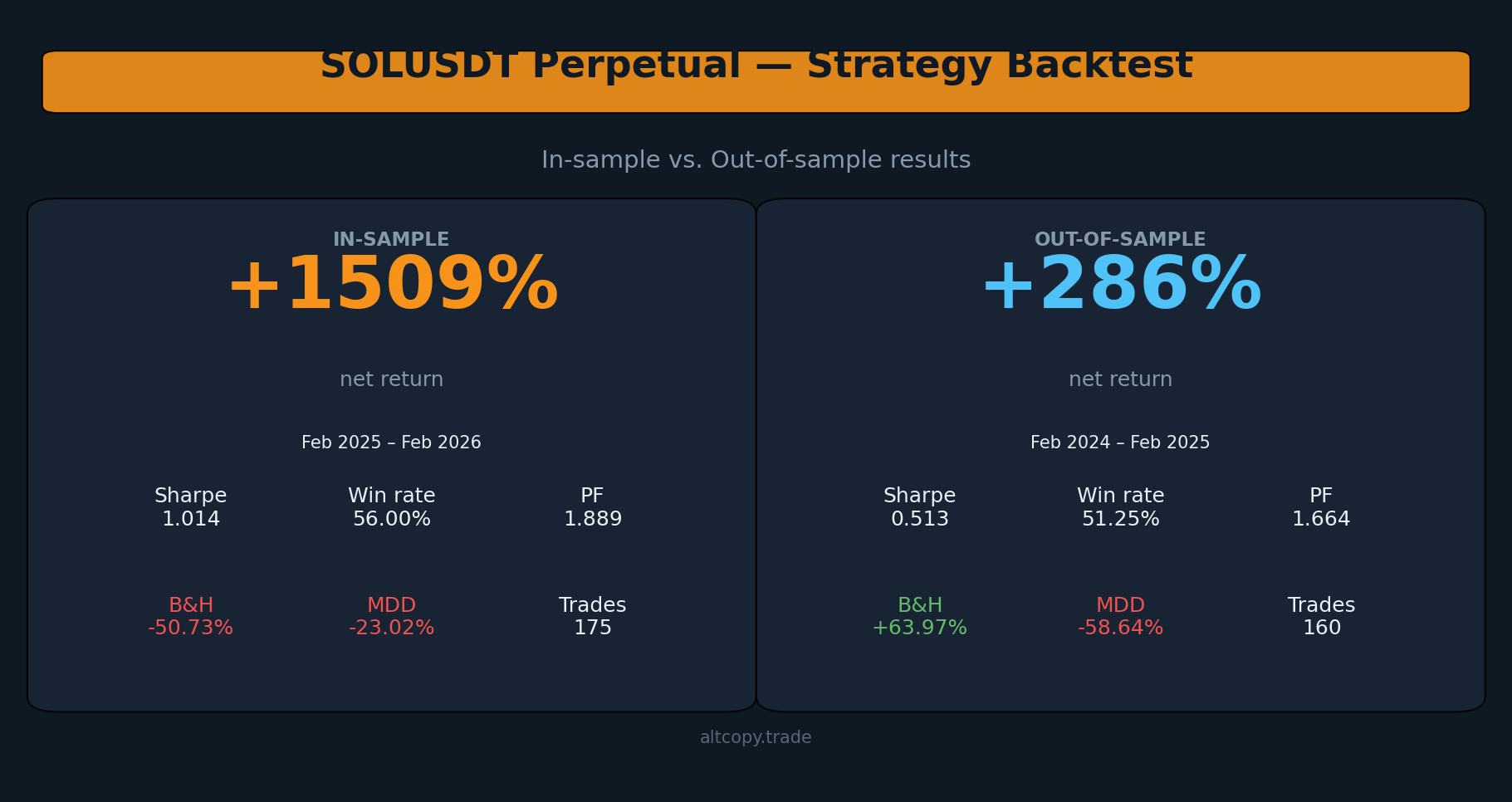

SOLUSDT perpetual strategy backtest: risultati in-sample vs. out-of-sample

Abbiamo testato la nostra strategia SOLUSDT perpetua su due periodi contrastanti: un ribasso all'interno del campione (+1.508%) e uno rialzista fuori dal campione (+286%). Il SOL andava in entrambe le direzioni. Ecco cosa mostrano effettivamente i dati.

Introduzione: SOL si è mosso in entrambe le direzioni — la strategia ha seguito esso

Questo è il terzo backtest che pubblichiamo su Altcopy. I primi due coprivano BTCUSDT ed ETHUSDT. Entrambi avevano qualcosa in comune: il periodo fuori campione è stato ribassista per l'asset sottostante. Il SOL è diverso.

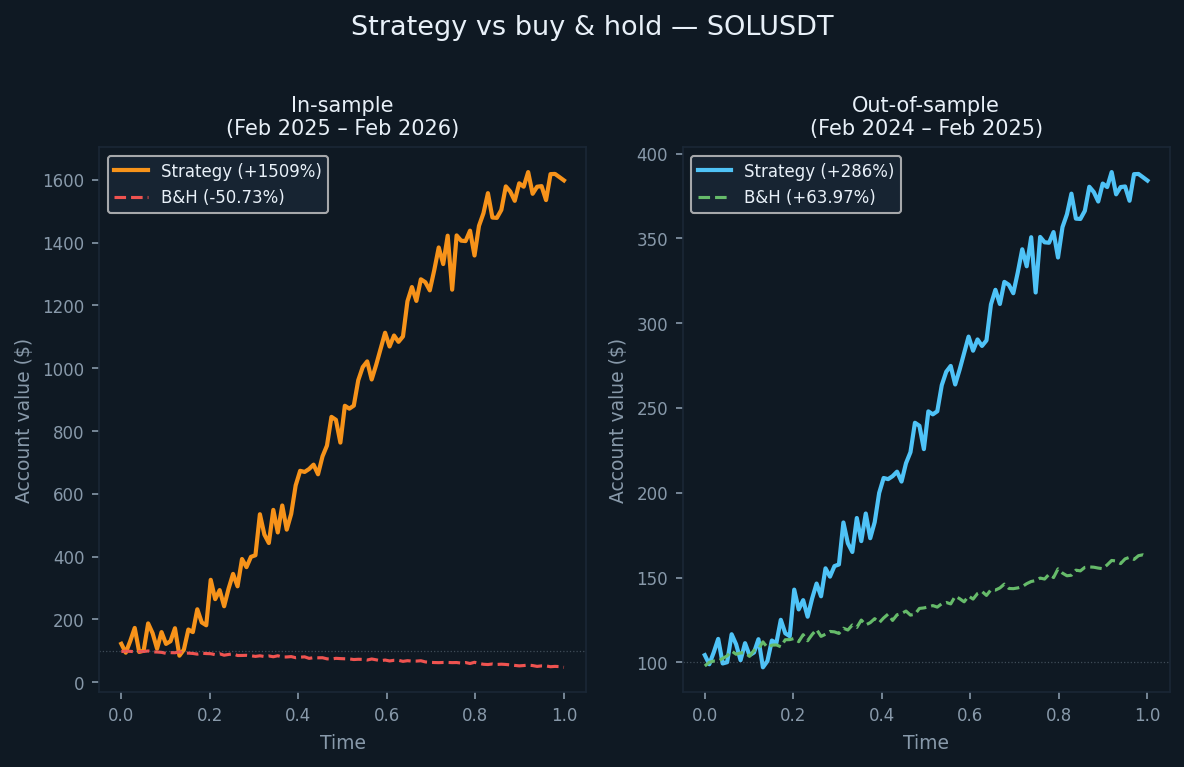

Il periodo fuori campione per SOLUSDT è andato da febbraio 2024 a febbraio 2025. Durante quel periodo, il SOL ha generato un rendimento buy-and-hold del +63,97%. Il mercato era generalmente rialzista. Il periodo di campionamento — da febbraio 2025 a febbraio 2026 — racconta la storia opposta: il SOL è sceso del 50,73% su base buy-and-hold.

Questa inversione è utile per scopi di test. Fa porre la domanda: la strategia funziona solo quando l'asset sottostante è in calo, o mantiene un vantaggio indipendentemente dalla direzione? La risposta, basandosi sui dati, è che il vantaggio è stato mantenuto in entrambi gli ambienti.

Non stiamo vendendo nulla qui. Pubblichiamo i numeri così potrai valutarli tu stesso.

La stessa strategia, mercato diverso

La strategia è la stessa usata per BTCUSDT ed ETHUSDT — un sistema basato sul momentum che combina indicatori di trend following, oscillatori di momentum e filtri di forza direzionale per identificare movimenti direzionali ad alta probabilità, per poi uscire quando emergono segnali di esaurimento. Le operazioni long e short vengono effettuate sistematicamente, senza interventi manuali.

La direzione della tendenza potrebbe essere misurata con strumenti come crossover di medie mobili, canali di regressione lineare o bande di deviazione di tendenza; il momento poteva essere filtrato usando oscillatori come misure stocastiche, MACD o di tasso di variazione; e la forza direzionale potrebbe essere valutata con strumenti come la famiglia Average Directional Index, i punteggi di momentum aggiustati per la volatilità o simili. L'implementazione effettiva utilizza una combinazione specifica a sua parte.

I parametri sono stati fissati prima del periodo di campionamento e non sono stati adattati specificamente per SOLUSDT. Il SOL è un asset più volatile rispetto a BTC o ETH, il che influisce sui requisiti di dimensionamento delle posizioni ma non sulla logica di base.

Risultati in campione (con la consueta avvertenza)

Il periodo di campionamento è andato da febbraio 2025 a febbraio 2026, durante il quale il SOL è sceso del 50,73% su base buy-and-hold. La strategia ha restituito +1.508,97% sul capitale iniziale nello stesso periodo. Il libro short ha guidato la maggior parte di quel rendimento (+1.223,10%), il che ha senso dato il movimento al ribasso sostenuto. Il long book ha contribuito con +285,87%.

Questi sono risultati ottimizzati sui dati su cui la strategia è stata costruita. Trattali come un limite superiore, non come un'aspettativa realistica.

- Rendimento netto: +1.508,97% (long +285,87%, short +1.223,10%)

- CAGR: 1.503%

- Rendimento di acquisto e mantenimento (stesso periodo): −50,73%

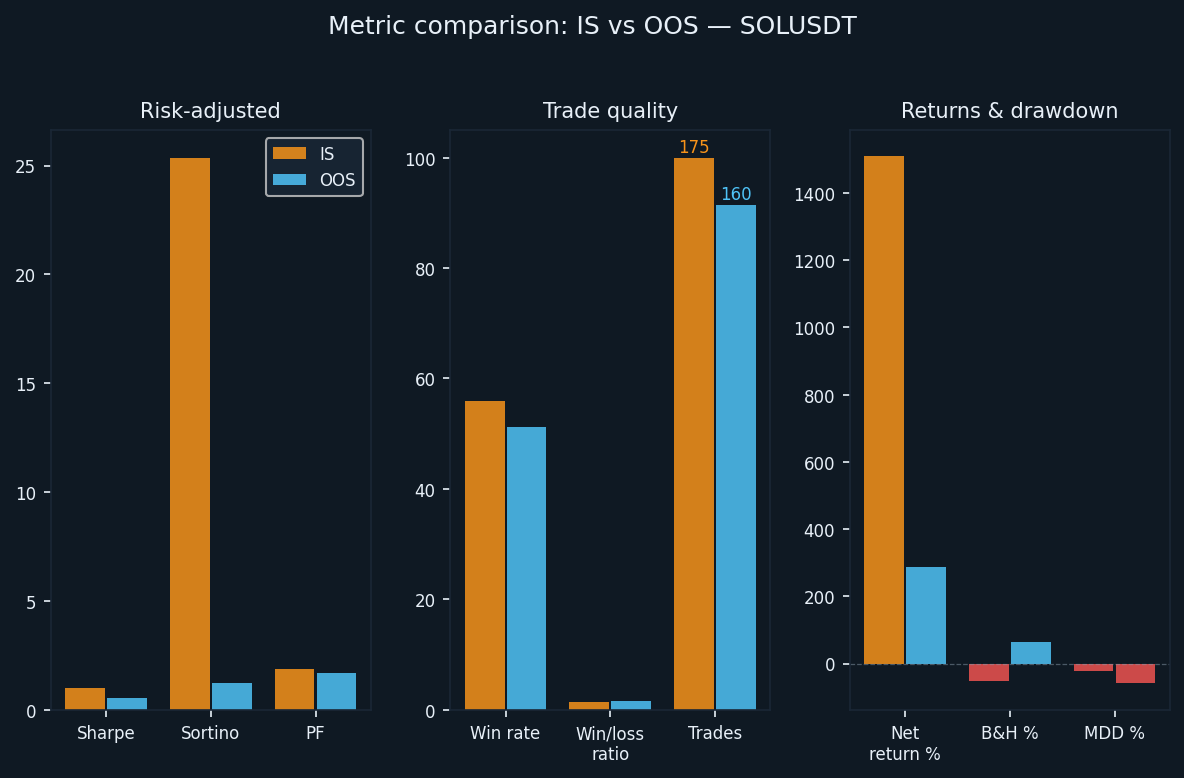

- Totale delle operazioni effettuate: 175 (87 lunghe, 88 short)

- Tasso di vittoria: 56,00% (51,72% long / 60,23% short)

- Rapporto medio-vittorie-sconfitte: 1,465

- Fattore profitto: 1,889 complessivo (1,253 long / 3,163 short)

- Rapporto Sharpe: 1,014

- Rapporto Sortino: 25,362

- Massima riduzione (intrabar): −23,02% dal picco

Il rapporto Sortino di 25,362 è insolitamente alto. Riflette la forma della curva azionaria in campione, che è stata prevalentemente in rialzo con una volatilità ribassista relativamente limitata durante un lungo periodo ribassista per il SOL. La figura fuori campione racconta una storia molto diversa.

Risultati fuori campione (il test onesto)

Il periodo fuori campione è andato da febbraio 2024 a febbraio 2025. Questo è stato un anno rialzista per il SOL — il rendimento buy-and-hold è stato del +63,97%. La strategia ha restituito +286,06% nello stesso periodo, con il libro lungo che ha contribuito a +156,46% e quello a corto che ha aggiunto +129,60%.

In un mercato rialzista, la redditività del lato corto è più difficile da mantenere. Il fatto che lo short book sia rimasto redditizio (+129,60%) nonostante la tendenza rialzista più ampia indica che la logica di uscita basata sull'esaurimento è stata efficace nell'identificare i massimi locali e nel prendere posizioni short durante le fasi correttive. Il SOL è abbastanza volatile da produrre oscillazioni commerciabili in entrambe le direzioni anche durante mercati di tendenza.

- Rendimento netto: +286,06% (long +156,46%, short +129,60%)

- CAGR: 283,23%

- Rendimento di acquisto e mantenimento (stesso periodo): +63,97%

- Totale delle operazioni eseguite: 160 (80 lunghe, 80 short)

- Tasso di vittoria: 51,25% (48,75% long / 53,75% short)

- Rapporto medio-vittorie-sconfitte: 1,583

- Fattore profitto: 1,664 complessivo (1,718 long / 1,609 short)

- Rapporto Sharpe: 0,513

- Rapporto Sortino: 1,243

- Massima riduzione (intrabar): −58,64% dal picco

Il rapporto Sortino è sceso da 25,362 in campione a 1,243 fuori campione. Questo divario è ampio e riflette un percorso più difficile: ci sono stati periodi di ribasso sostenuti in cui il conto è sceso significativamente dal picco prima di riprendersi. Il massimo calo intrabar di −58,64% è il più grande dei tre asset che abbiamo testato. Chiunque scambi questa strategia su SOLUSDT deve dimensionare le posizioni per sopravvivere a un calo di tale portata senza essere costretto a uscire.

Comprendere il degrado

Una certa degradazione da in-campione a out-out-campione è attesa e dovrebbe essere presunta in qualsiasi valutazione onesta. La domanda è se ciò che resta valga ancora la pena di agire su questo.

Ecco una panoramica affiancata a fianco dello spostamento di tonalità:

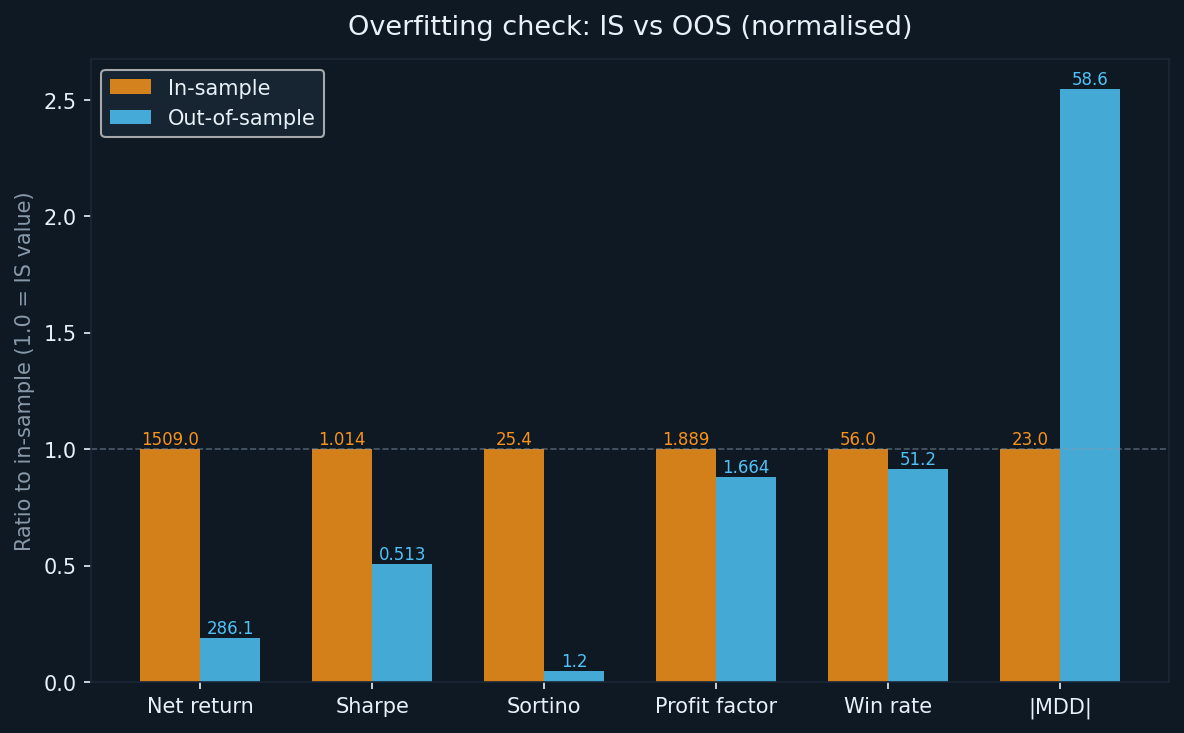

- Rendimento: da +1.508,97% (IS) a +286,06% (OOS) — una riduzione dell'81% del rendimento lordo, tipica per sistemi ottimizzati

- Sharpe: da 1,014 a 0,513 — dimezzato, ma ancora sopra zero, indicando un rendimento corretto al rischio positivo

- Sortino: da 25.362 a 1.243 — il calo più netto tra tutti e tre gli asset testati; il Sortino dell'IS è stato artificialmente elevato dalla tendenza discesa fluida

- Fattore di profitto: da 1,889 a 1,664 — il calo relativo più piccolo dei tre; Questo è il numero che pesiamo di più

- Tasso di vittoria: dal 56,00% al 51,25% — un calo moderato, previsto direzionalmente

- MDD: da −23,02% (IS) a −58,64% (OOS) — la preoccupazione più significativa in questo dataset

La ritenzione del fattore profitto è il segnale più incoraggiante. È diminuito di circa il 12% tra un periodo e l'altro, un degrado minore di quanto suggeriscano i dati di rendimento. Il fattore profitto è un indicatore più affidabile del vantaggio rispetto al rendimento grezzo, perché è meno sensibile a poche operazioni vincenti di grandi dimensioni che influenzano il risultato.

Il degrado del MDD merita un'attenzione onesta. In un mercato rialzista tendente, il lato short periodicamente si oppone alla strategia prima che la tendenza si inverta. La maggiore volatilità di SOL amplifica queste mosse. La riduzione intrabar del −58,64% non è una cifra di rischio di coda — è avvenuta durante il periodo di test. Pianificalo.

Spiegazioni dettagliate delle metriche

Per i lettori meno familiari con queste metriche, ecco una breve spiegazione di ciascuna:

- Rendimento netto: profitto totale come percentuale del capitale iniziale di 100.000 dollari, composto con la crescita del capitale netto

- CAGR: l'equivalente annualizzato del rendimento netto, assumendo una capitalizzazione continua durante il periodo di prova

- Fattore di profitto: profitto lordo diviso per la perdita lorda. Qualsiasi valore superiore a 1,0 indica che la strategia ha guadagnato più di quanto abbia perso in termini assoluti. I valori superiori a 1,5 sono generalmente considerati significativi.

- Rapporto di Sharpe: rendimento eccesso annualizzato diviso per la deviazione standard dei rendimenti. Sopra 1.0 è considerato buono; Above 2.0 è considerato eccellente.

- Rapporto Sortino: simile a quello di Sharpe ma penalizza solo la volatilità al ribasso. Un grande divario tra Sharpe e Sortino (come visto in IS) può indicare un periodo ascendente asimmetricamente liscio che potrebbe non ripetersi.

- Massima riduzione del rendimento: il più grande calo dal picco al minimo del patrimonio netto del conto durante il test. La cifra utilizzata qui è il massimo intrabar, che cattura il peggior caso visto durante una data barra, non solo a prezzi chiusi.

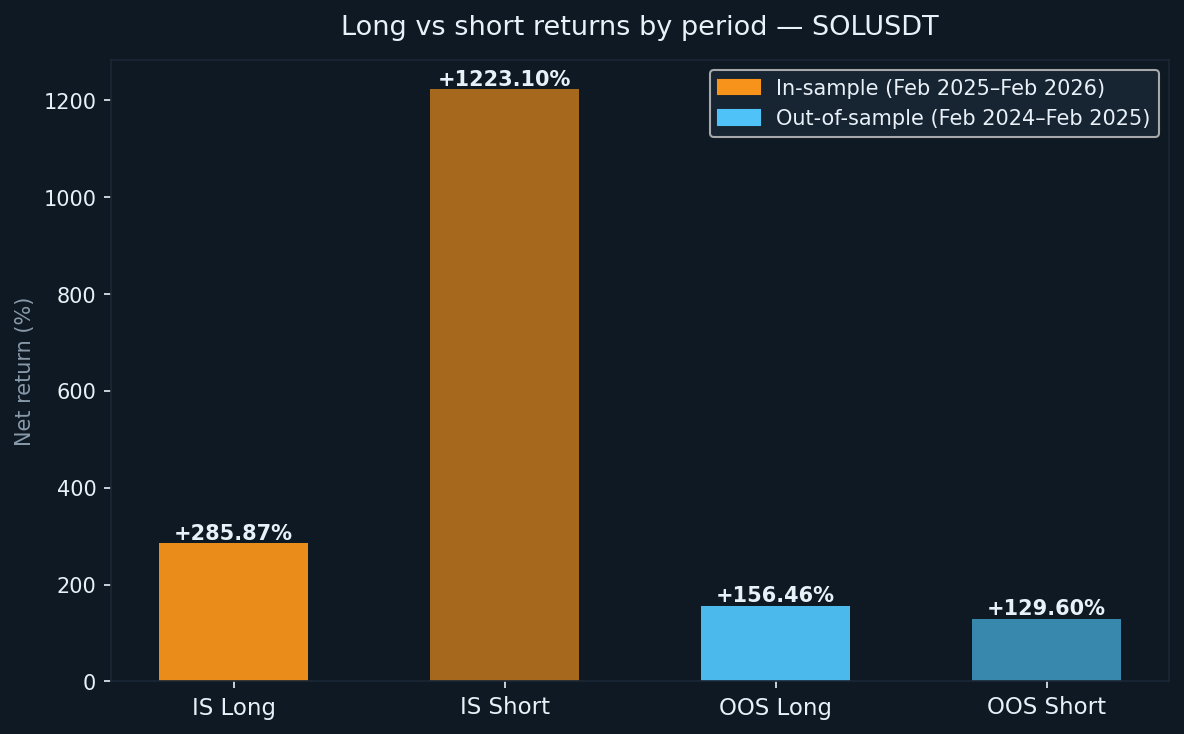

Long vs short: entrambi i periodi testati

Una cosa che rende interessante il SOLUSDT è che nessuno dei due periodi è stato neutrale. Il periodo in-sample è stato chiaramente ribassista e quello fuori campione è stato chiaramente rialzista. La strategia ha fatto guadagnare da entrambe le parti in entrambi gli ambienti.

- IS long: +285,87% (87 scambi, WR 51,72%)

- IS short: +1.223,10% (88 trade, WR 60,23%)

- Posizione OOS long: +156,46% (80 scambi, WR 48,75%)

- Short fuori dal mercato: +129,60% (80 scambi, WR 53,75%)

Il lato short ha dominato il periodo di campionamento perché il SOL era in una tendenza ribassista sostenuta. Nel periodo fuori campione, entrambe le parti hanno contribuito in modo più o meno equo. Il tasso di vincita OOS sulle trade long (48,75%) è leggermente sotto il 50%, ma il rapporto medio vittoria-sconfitta di 1,718 per il long book compensa: anche quando meno della metà delle trade long vince, i vincitori sono abbastanza grandi da generare un risultato netto positivo.

Cosa non tiene conto il backtest

La commissione è impostata a zero nella configurazione backtest. Non è così che funziona il vero trading. I futures perpetui SOL su Binance comportano commissioni standard/taker maker/taker. Con 175 operazioni IS e 160 operazioni OOS — ciascuna con un'esecuzione di entrata e una di uscita — i costi di commissione ridurrebbero il rendimento netto. L'importo esatto dipende dal tuo livello di commissione e dalle dimensioni delle posizioni al momento di ogni operazione, ma non è un numero banale a questi livelli azionari.

Altri costi non coperti dal backtest:

- Slittamento: le posizioni SOL più grandi possono subire riempimento parziale o impatto sul prezzo, in particolare sulle uscite durante mercati in rapida mobilità

- Tassi di finanziamento: i futures perpetui prevedono pagamenti periodici di finanziamento tra detentori di titoli di posizione lunga e breve; Questi possono essere positivi o negativi a seconda del sentiment del mercato

- Ritardo nell'esecuzione: nel trading live c'è sempre latenza tra la generazione del segnale ed esecuzione degli ordini; questo non è stato simulato

- Diversi prezzi di riempimento (full load): gli ordini limitati potrebbero non essere sempre evidenziati; Gli ordini di mercato verranno emessi al punto di vendita, non al prezzo medio usato nei backtest

Il rendimento effettivo in vivo sarà nella maggior parte dei casi inferiore ai dati più retroattivi. Quanto più basso dipende dal tuo broker, dalla tua configurazione di esecuzione e dalle condizioni di mercato in quel momento.

Come si confronta SOLUSDT con BTCUSDT ed ETHUSDT

Tra i tre asset che abbiamo testato finora, alcuni pattern sono coerenti e altri no.

Il fattore profitto si è mantenuto in tutti e tre i periodi fuori campione: 1,718 per BTCUSDT OOS, 1,849 per ETHUSDT OOS e 1,664 per SOLUSDT OOS. Questa coerenza tra diversi asset e condizioni di mercato è il segnale più forte di un reale vantaggio nella logica sottostante.

Il MDD fuori campione è stato più alto per SOLUSDT (−58,64%), seguito da BTCUSDT (−62,05%) e più basso per ETHUSDT (−33,77%). Il dato SOL si è verificato durante un mercato toro, il che significa che il libro corto è stato ripetutamente contestato prima che la reversione alla media desse alla strategia un'opportunità di profitto. Questa è una caratteristica nota delle strategie short che si basano sull'esaurimento delle tendenze in ambienti trending.

Il contrasto direzionale — OOS rialzista SOL contro OOS ribassista di BTC ed ETH — è una prova utile che la strategia non è semplicemente di bias short-ta. Ha generato rendimenti significativi da entrambe le parti attraverso diversi regimi di mercato.

Divario di profitto tra follower per le fotocopiatrici

Se segui questa strategia come copy trader invece di gestirla direttamente, c'è una lacuna strutturale da gestire. I copy trade vengono eseguiti dopo che la posizione del leader è stata aperta, il che significa che il tuo prezzo di ingresso è sempre leggermente inferiore. Le uscite possono anche rallentare. In condizioni volatili, quel divario può essere significativo.

Una stima conservativa per SOLUSDT: prevedetevi un ulteriore sotto-rendimento del 5–15% rispetto al rendimento OOS pubblicato come copiatrice. Applicato al rendimento OOS rettificato di circa +256% (considerando i costi reali), il tuo range realistico come follower è di circa +218–243%. Ancora sostanzialmente avanti rispetto al +63,97% buy-and-hold, ma non il 286% completo.

Conclusione: cosa ci dicono effettivamente i numeri

Stiamo pubblicando questa analisi per lo stesso motivo per cui abbiamo pubblicato i backtest di BTCUSDT ed ETHUSDT: trasparenza rispetto al marketing. I numeri qui sono reali, la metodologia è onesta e i limiti sono chiaramente indicati.

Ecco i punti chiave.

Il rendimento in campione di +1.508,97% dovrebbe essere considerato un'aspettativa realistica. Riflette un sistema ottimizzato che opera in un mercato sostenuto e unidirezionale. Il rendimento OOS di +286,06% — ovvero circa +256% dopo aver aggiustato i costi reali — è la base più onesta.

Il fattore profitto è la metrica più credibile in questo dataset. È sceso da 1,889 a 1,664 tra un periodo e l'altro, un degrado moderato e previsto. In tutti e tre gli asset, il fattore profitto è rimasto superiore a 1,6 fuori campione. Quella coerenza conta.

Il massimo di ribasso di −58,64% fuori campione è la figura di rischio più importante da assimilare. Non è un evento di coda. È successo entro la finestra di test. Se non riesci a mantenere un calo del 58% dal picco senza cambiare strategia o chiudere le posizioni, la dimensione della posizione scelta deve riflettere quel vincolo — non l'ottimismo su condizioni più morbide in futuro.

La strategia ha dimostrato capacità direzionali in entrambi i periodi in due ambienti di mercato molto diversi: un in-sample ribish e uno out-of-sample rialzista. Questa è una prova significativa di un vero vantaggio. Non è una garanzia di prestazioni future.

Continueremo a pubblicare i risultati mentre testiamo ulteriori asset e periodi di tempo. L'obiettivo è costruire un record trasparente, non un documento di marketing.