Soddisfa i dettagli della nuova strategia BTCUSDT che stiamo testando

Futures perpetui BTCUSDT: +332% in campione, +190% fuori campione. Una suddivisione trasparente di come studiamo le strategie prima che arrivino in produzione — incluso ciò che il backtest non ti dice.

Introduzione: perché dovresti non fidarti dei numeri belli

Chiunque può mostrarti un risultato di backtest del +332%. I numeri appaiono incredibili su una slide PowerPoint: una curva verde che sale ripidamente, mese dopo mese di guadagni, un rendimento che fa piangere di invidia gli investitori tradizionali. Ma ecco la verità scomoda che la maggior parte dei trader nasconde: quei numeri sono stati generati da una strategia che ha visto ogni operazione prima che avvenisse.

Questa è quella che chiamiamo l'illusione del retro. Una strategia di trading può essere perfezionata, parametro per parametro, finché non si adatta perfettamente ai dati storici. Ma adattare perfettamente i dati storici non è la stessa cosa che fare trading in modo redditizio in futuro. La vera domanda non è "Quanto ha guadagnato questa strategia quando l'abbiamo ottimizzata su dati che già conoscevamo?" La vera domanda è: "Quanto guadagnerebbe con dati che non ha mai visto?"

Questo post è il nostro tentativo di rispondere onestamente a questa seconda domanda. Stiamo testando una delle diverse strategie possibili che stiamo valutando e condividiamo non solo i numeri principali ma anche tutte le note di laboratorio: dove la strategia si comporta, dove fatica, cosa non ti dice il backtest e come dovresti adeguare le tue aspettative se effettivamente la scambi.

Iniziamo dai fondamenti.

Cos'è un backtest?

Un backtest è una simulazione. Prendi una strategia di trading, la applichi ai dati storici dei prezzi e misuri: Ha fatto guadagni? Quante volte ha vinto? Qual è stata la peggior riduzione del tempo? È come rigiocare una partita a scacchi in cui già conosci tutte le mosse dell'avversario e puoi adattare il gioco di conseguenza.

L'utilità di un backtest è reale ma limitata. Ti dice se la logica centrale di una strategia è solida. Ti mostra come potrebbe essere una strategia nella pratica: la frequenza delle operazioni, il profitto medio per operazione, la dimensione delle riduzioni, il rapporto tra vittorie e perdite. Per chi sta costruendo una strategia, queste informazioni sono preziosissime. Puoi rapidamente scartare le idee che non superano il backtest e concentrarti su idee che hanno valore.

Ma qui i backtest diventano pericolosi: i trader spesso considerano i risultati dei backtest come previsioni di performance future. Non è così. Un test retroscena mostra cosa è successo in passato. Il futuro, purtroppo, non è ancora arrivato.

Il problema dell'overfitting

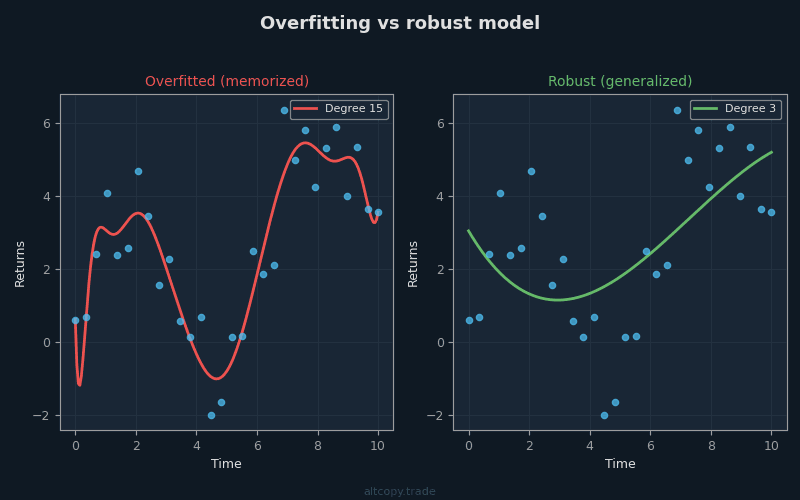

Immagina uno studente che si prepara per un esame. L'insegnante dà alla classe dieci esami passati da studiare. Lo studente non si limita a studiare i concetti—memorizza ogni singola domanda, ogni risposta, ogni spiegazione. Il giorno dell'esame, se l'insegnante ricicla quelle stesse dieci domande, lo studente ottiene un punteggio perfetto del 100%. Ma quando l'insegnante scrive un nuovo esame con domande che lo studente non ha mai visto, lo studente fallisce miseramente.

Questo è overfitting. Succede quando un modello apprende il rumore nei dati di addestramento invece di apprendere il pattern sottostante. Nel trading, l'overfitting avviene quando ottimizzi i parametri di una strategia finché non si adatta perfettamente ai dati storici. Qui si regola una soglia, si regola un periodo di revisione là, si testano cento combinazioni diverse finché una di esse non genera un rendimento del +332%. Non hai trovato una strategia redditizia. Hai trovato una strategia perfettamente sintonizzata con il rumore specifico del passato.

Il pericolo è che una strategia sovracalibrata fallisca non appena le condizioni di mercato cambiano leggermente. Le fasce di prezzo per cui è ottimizzato non si verificano più. La volatilità cambia. La struttura delle tendenze si evolve. La strategia che ha prodotto il 332% sui dati storici ora fa il 2% o perde il 50% sui nuovi dati.

Per questo testiamo strategie su dati su cui non sono stati addestrati. È l'unico modo per sapere se la strategia ha imparato qualcosa di reale.

In-sample vs out-of-sample: il test onesto

Ci sono due tipi di dati nei test strategici:

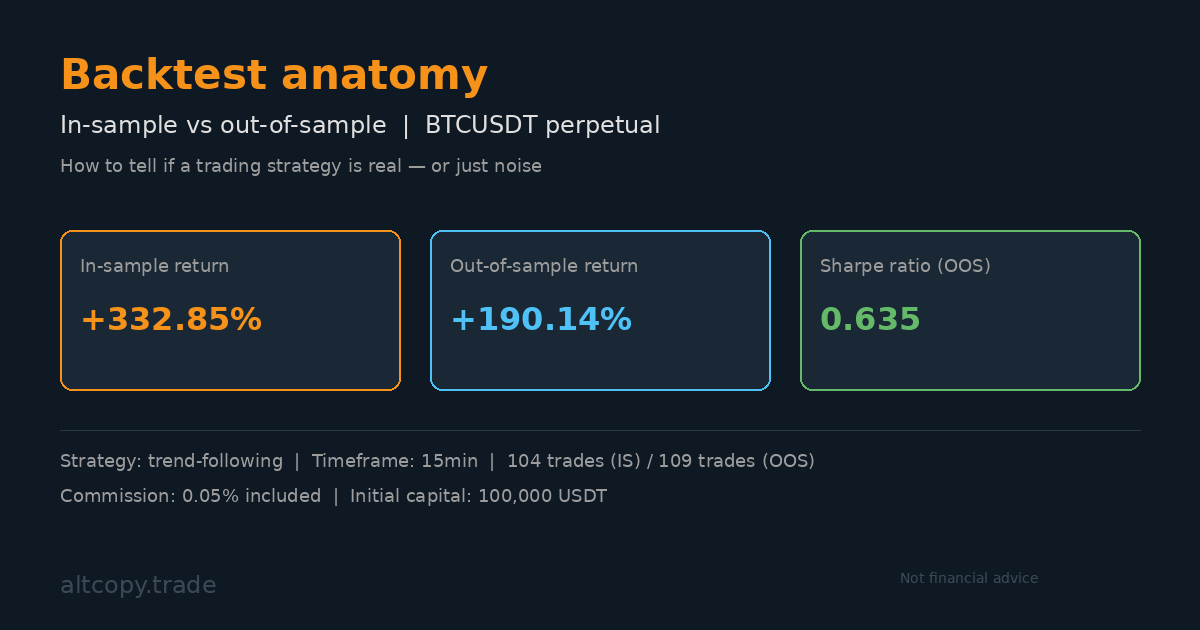

I dati in-sample (IS) sono i dati su cui è stata addestrata la strategia. Per questa strategia, il periodo di campionamento va da febbraio 2025 a febbraio 2026. Questi sono i dati storici che abbiamo utilizzato per costruire e ottimizzare la strategia. Abbiamo visto ogni scambio. Abbiamo modificato i parametri. Abbiamo affinato la logica. Ogni numero nel backtest in-sample è, in una certa misura, contaminato dal senno di poi.

I dati fuori campione (OOS) sono completamente diversi. Si tratta di dati del passato, da febbraio 2024 a febbraio 2025—il periodo prima che avessimo costruito la strategia. La strategia non ha mai visto questi dati. Quando applichiamo la strategia a dati fuori campione, ci chiediamo: "Se questa strategia fosse esistita l'anno scorso, avrebbe guadagnato con dati per cui non è mai stata ottimizzata?" Questo è il test onesto. Questo è ciò che conta.

Lo standard d'oro nella ricerca strategica è testare dati fuori campione che sono abbastanza lontani dal passato da non poterli sapere quando hai costruito la strategia. Se una strategia funziona bene su questi dati, hai prove che ha imparato qualcosa di reale, non solo troppo adattato al rumore recente.

La strategia in sintesi

Non riveleremo nomi specifici degli indicatori. Ecco invece cosa fa la strategia a un livello generale:

Questa è una strategia che segue i trend e che scambia futures perpetui di BTCUSDT su un arco temporale di 15 minuti. Utilizza algoritmi di rilevamento delle tendenze per identificare la direzione del mercato: Bitcoin sta salendo o scendendo? Una volta identificata una tendenza, i filtri di momentum confermano che il movimento ha una vera forza. Se lo slancio è debole, la strategia aspetta. Se lo slancio è forte, entra in una posizione.

Man mano che una tendenza progredisce, i segnali di esaurimento monitorano il momento in cui la tendenza sta perdendo slancio. Questi segnali non prevedono con certezza le inversioni — nulla lo fa — ma avvisano la strategia quando una tendenza potrebbe avvicinarsi alla sua fine. La strategia può quindi uscire prima che l'inversione colpisca di più.

La strategia è sempre sul mercato, mantenendo sempre una posizione lunga o corta. Non ci sono periodi di inattività. Non si divide in posizioni: ogni operazione è dimensionata al 100% del patrimonio disponibile. La commissione è fissata allo 0,05% per operazione, e questo costo è già detratto da tutti i numeri che vedete in questo post.

Risultati in-sample (con una grande avvertenza)

Attenzione: questi numeri sono gonfiati perché la strategia è stata ottimizzata su questi dati.

Periodo di campionamento: febbraio 2025 – febbraio 2026

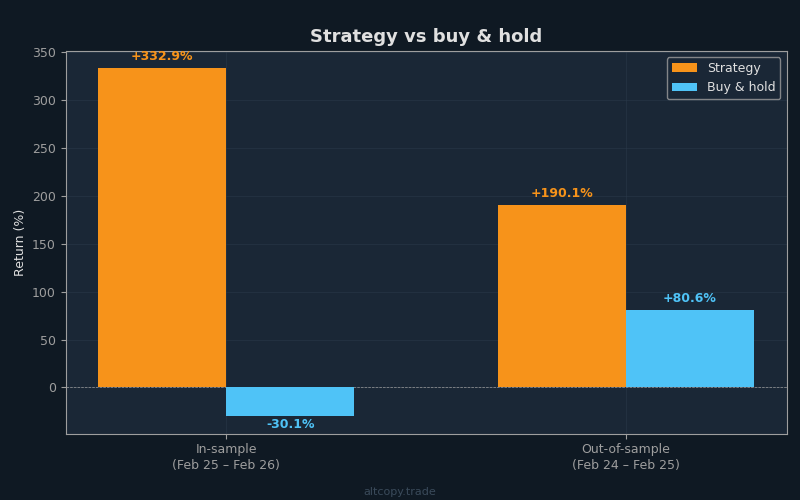

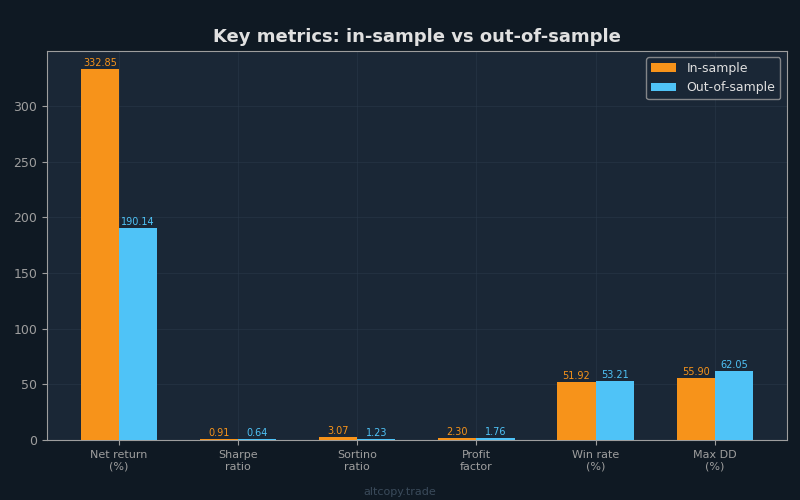

- Rendimento netto: +332,85% (equivalente a +332.853 USDT di profitto su un conto iniziale di 100.000 USDT)

- CAGR (tasso di crescita annuo composto): 331,63%

- Buy & hold return (solo BTC): −30,11% (Bitcoin in realtà è sceso in questo periodo)

- Performance superiore alla strategia: +362.961 USDT sopra buy & hold

- Totale delle operazioni effettuate: 104 (52 a lungo, 52 a corto)

- Tasso di vittoria: 51,92%

- Rapporto medio vittoria-sconfitte: 2,13x (le operazioni vincenti sono in media 2,13 volte superiori a quelle perdenti)

- Fattore di profitto: 2,30 (profitto lordo totale diviso per perdita lorda totale)

- Rapporto Sharpe: 0,906

- Rapporto Sortino: 3,074

- Ribasso massimo (picco-sacceggio): −55,90%

- Commissione totale pagata: 28.003 USDT (già detratto dal rendimento netto)

Il periodo di in-sample è un ambiente misto per il trend following. Bitcoin è sceso complessivamente del 30%, creando una forte tendenza al ribasso per gran parte del periodo. Una strategia ottimizzata sui dati trae sempre beneficio dal conoscere esattamente dove sono stati i punti di svolta. Non prendere questi numeri come una previsione affidabile delle prestazioni future. Prendeteli come prova che la logica della strategia non è palesemente infranta.

Risultati fuori campione (il vero test)

Periodo fuori campionamento: febbraio 2024 – febbraio 2025

- Rendimento netto: +190,14% (equivalente a +190.143 USDT di profitto su un capitale iniziale di 100.000 USDT)

- CAGR: 188,46%

- Rendimento di acquisto e mantenimento: +80,58% (Bitcoin era in un forte mercato rialzista)

- Sovraperformance della strategia: +109.568 USDT sopra buy & hold

- Totale delle operazioni eseguite: 109 (55 a lungo, 54 a corto)

- Tasso di vittoria: 53,21% complessivo (trading long: 58,18%, short trade: 48,15%)

- Rapporto medio-vittorie-sconfitte: 1,544x

- Fattore di profitto: 1,756

- Rapporto di Sharpe: 0,635

- Rapporto Sortino: 1,227

- Riduzione massima: −62,05%

- Commissione totale pagata: 17.036 USDT (già detratti)

Questo è ciò che conta. Il test fuori campione applica la strategia ai dati su cui non è mai stato ottimizzato. La strategia non aveva alcuna conoscenza di questi movimenti di prezzo durante la sua costruzione. Il rendimento del +190,14% è una prova concreta che la logica della strategia—il rilevamento delle tendenze, il filtraggio dello slancio, i segnali di esaurimento—ha imparato qualcosa di veramente utile sull'azione del prezzo di Bitcoin.

Nota anche che la strategia ha superato nettamente il buy & hold anche in un contesto rialzista. Bitcoin è salito dell'80,58%, ma la strategia è salita del 190,14%. Questo è notevole perché le tendenze rialzisti favoriscono il semplice acquisto e mantenimento. Una strategia che può battere il buy & hold in un mercato rialzista forte ha dimostrato un valore reale.

Spiegazioni dettagliate delle metriche

Per i trader alle prime armi nella valutazione delle strategie, i numeri sopra riportati richiedono un contesto. Analizziamo le metriche più importanti:

Rapporto di Sharpe (In-Campione: 0,906, Out-of-Sample: 0,635): Il rapporto di Sharpe misura il rendimento per unità di rischio. Ti dice quanto sia stato fluido il percorso verso i tuoi profitti. Nel campionamento, la strategia ha fornito 0,906 unità di rendimento per ogni unità di volatilità sopportata. Fuori campione, quella cifra è scesa a 0,635. Per il trading di criptovalute, sopra 0,5 è considerato decente. Above 1.0 è eccellente. Pensa a Sharpe come "quanto era comoda la corsa verso il profitto?" Un Sharpe alto significa che hai guadagnato senza oscillazioni selvagge. Un Sharpe basso significa che hai guadagnato soldi ma con ridotti da far venire il cuore.

Rapporto Sortino (In-Sample: 3,074, Out-of-Sample: 1,227): Il Sortino è come il fratello più saggio di Sharpe. Penalizza solo la volatilità al ribasso—il calo del valore del tuo conto—ignorando la volatilità al rialzo. Un Sortino alto significa che hai ottenuto grandi profitti ma perdite minori o più basse. Il Sortino fuori campione di 1,227 è solido; Il 3.074 in sample è eccezionale. Il divario tra di essi riflette la realtà che il periodo di campionamento presentava condizioni più favorevoli per questa particolare strategia.

Fattore di profitto (In-Campione: 2,30, Out-of-Sample: 1,756): Questo è il profitto lordo diviso per la perdita lorda. Sopra 1.0 significa che hai guadagnato più di quanto hai perso. Sotto 1.0 significa che stai perdendo soldi. Sopra 1,5 è salutare. Sopra 2.0 è molto salutare. Il fattore di profitto fuori campione di 1,756 significa che per ogni dollaro perso dalla strategia, ha guadagnato in media 1,756 dollari. Questo è salutare, anche se non eccezionale.

Tasso di vittoria (In-Campione: 51,92%, Out-Of-Sample: 53,21%): Il Win rate è la percentuale di operazioni che sono state redditizie. Sopra il 50% è il pareggio; Sopra il 55% è positivo. La strategia si aggira intorno al 52–53%, il che significa che poco più della metà delle operazioni hanno generato profitti. Non sovrappeso questa metrica. Ciò che conta più di quanto spesso vinci è quanto vinci quando vinci rispetto a quanto perdi quando perdi. Un tasso di vittoria del 40% con un rapporto vittoria-sconfitta di 4:1 è migliore di un tasso di vittoria del 60% con un rapporto 1:1. Il tasso di vittoria di questa strategia è modesto, ma il rapporto vittoria-sconfitta compensa.

Riduzione massima (In-Campione: −55,90%, Out-of-Sample: −62,05%): Questo è il peggior calo dal picco-al minimo. Immagina che il tuo conto raggiunga un picco di 150.000 dollari. Poi i mercati si invertono e il tuo conto scende a 56.400 dollari. È una riduzione del −62%. Questa è la soglia del dolore. Se operi questa strategia e subisce un calo del −62%, a un certo punto avrai visto il tuo conto perdere più della metà del valore rispetto al picco. Riesci a tollerarlo? La maggior parte dei commercianti al dettaglio non può. Questa è una vera e propria realtà.

Degrado tra i periodi

Confrontando i due periodi, si nota il degrado:

- Rendimento: da +332,85% (IS) a +190,14% (OOS) = −43% di degrado

- Sharpe: da 0,906 (IS) a 0,635 (OOS) = −30% di degrado

- Sortino: da 3,074 (IS) a 1,227 (OOS) = −60% di degrado

Questo degrado è un campanello d'allarme? Sorprendentemente, no. In effetti, si prevede un degrado significativo e in realtà è salutare. Se i risultati fuori campione corrispondessero perfettamente a quelli in-campione, sarebbe un segno di fortuna o di eccessiva attaccatura. Le strategie reali si degradano perché le condizioni di mercato cambiano. Il profilo di volatilità cambia. La struttura delle tendenze si evolve. Una strategia ottimizzata per un regime si comporterà naturalmente in modo diverso in un altro.

Ciò che sarebbe sospetto è se la degradazione fosse estrema—ad esempio, +332% in campione e −50% fuori campione. Questo suggerirebbe un grave overfitting. Il nostro modello di degrado (che restituisce il 190% fuori campione rispetto al 332% all'interno del campione) rientra nell'intervallo normale per le strategie di seguimento delle tendenze. Non è né scioccante né preoccupante.

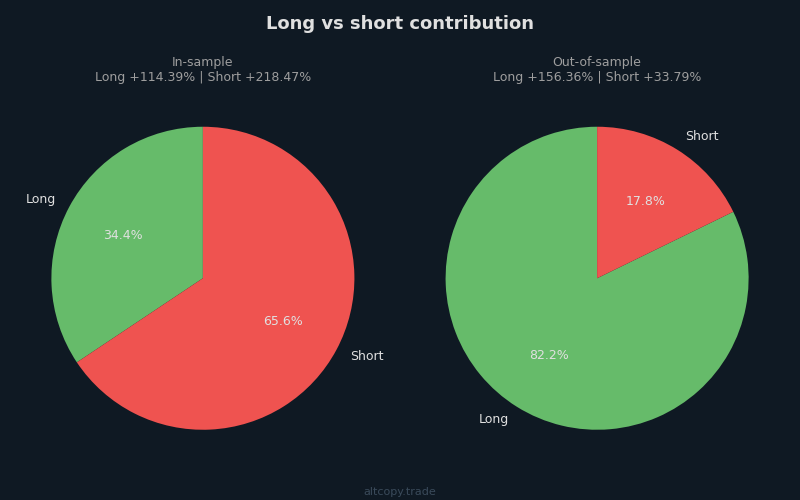

Long vs short in diversi regimi di mercato

Un'intuizione cruciale emerge quando si suddividono la performance per direzione:

Nel periodo in-sample (febbraio 2025 – febbraio 2026, Bitcoin ribassista: −30% B&H): Il lato short ha contribuito con +218% del rendimento totale. Il lato lungo ha contribuito con +114%. Ha senso. Bitcoin stava calando, e la strategia ha identificato correttamente e cavalcato la tendenza ribassista. La capacità della strategia di shortare efficacemente in un mercato orso è preziosa perché dimostra che la strategia non è orientata in una direzione precisa.

Nel periodo fuori campione (febbraio 2024 – febbraio 2025, Bitcoin rialzista: +81% B&H): Il lato lungo ha contribuito con +156% del rendimento. Il lato short ha contribuito con +34%. La strategia si è correttamente spostata favorendo posizioni lunghe quando Bitcoin era in un mercato rialzista. Anche il lato short è rimasto redditizio, il che è incoraggiante—significa che la logica short della strategia non è solo un problema durante i mercati toro, ma può comunque cogliere opportunità.

Questa asimmetria tra i periodi è esattamente ciò che si vuole vedere in un test fuori campione. Dimostra che la strategia non si adatta alla curva a una singola condizione di mercato. Si adatta. In un orso, fa un corto. In un toro, desidera. Una strategia che ha avuto lo stesso crollo lungo e breve in entrambi i periodi suggerirebbe che fosse sovraottimizzata per un regime specifico.

Cosa non tiene conto il backtest

Qui è dove i sogni si scontrano con la realtà. Il backtest è una simulazione che gira su dati perfetti con esecuzione perfetta. Il trading reale non funziona così. Ci sono diversi costi e attriti che il backtest non coglie:

Slippage (Costo stimato: ~17.010 USDT / 17,01% del capitale iniziale): Slippage è la differenza tra il prezzo che vedi e quello che effettivamente ottieni quando esegui un'operazione. Identifichi un punto di ingresso sul grafico e invii un ordine d'acquisto. Quando il tuo ordine raggiunge la borsa, il prezzo si è mosso dello 0,04%. Ti riempiono a un prezzo peggiore. Questo succede in ogni operazione. Su 109 operazioni × 2 esecuzioni per operazione (entrata e uscita) = 218 esecuzioni, con una dimensione media della posizione di ~195.071 USDT e un progressivo slittamento conservativo dello 0,04% per lato, il costo totale dello slippage si aggiunge a circa 17.010 USDT. Questa è la tassa nascosta del vero commercio. Il backtest presuppone che tu esegui esattamente al prezzo di chiusura della candela, cosa che non accade.

Tassi di Investimento (Costo Netto Stimato: ~4.146 USDT / 4,15% del capitale iniziale): I futures perpetui hanno tassi di finanziamento—pagamenti di interessi che i detentori di posizioni long e short scambiano ogni 8 ore (o giornaliere, a seconda dello scambio). Quando Bitcoin è in forte tendenza al rialzo, i tassi di finanziamento sono positivi e i detentori di posizioni long pagano quelli short. In una tendenza al ribasso, si inverte. Il backtest non modella questi pagamenti di finanziamento. Nel periodo fuori campionamento, Bitcoin è stato rialzista, quindi le posizioni long hanno pagato finanziamenti e le posizioni short lo hanno ricevuto. Stiamo il costo netto di finanziamento a ~4.146 USDT, assumendo che il 20% dei costi sia compensato dai fondi ricevuti durante il periodo rialzista.

Costi infrastrutturali: questa strategia è scambiata 24 ore su 24 ore su candele da 15 minuti. Non puoi far funzionare il tuo portatile per un anno aspettandoti che sopravviva. Hai bisogno di un server dedicato, sistemi di monitoraggio, ridondanza e backup. Questi costi sono reali. Una configurazione di base: 500–1.000 dollari all'anno. Se scali, i costi aumentano con te.

Commissione (già inclusa: 17.036 USDT / 17,04% del capitale iniziale): Questo è il costo che il backtest già include. Abbiamo già detratto lo 0,05% per operazione da tutti i numeri riportati. Ma lo menzioniamo qui per completezza.

Ricalcoliamo il rendimento fuori campione dopo aver considerato i costi che il backtest ha trascurato:

- Rendimento lordo fuori campione (dal backtest): +190,14%

- Meno: stima dello slippage: −17,01%

- Meno: stima del tasso di finanziamento: −4,15%

- Rendimento rettificato fuori campione: ~+168,98%

- Buy & hold (stesso periodo): +80,58%

- Alfa rettificato (rendimento eccessivo): +88,40 punti percentuali sopra buy & hold

Questo rendimento rettificato di ~169% è significativamente inferiore al 190% principale del backtest, ma è comunque più del doppio del rendimento buy & hold dell'81%. La strategia dovrebbe essere molto più inefficiente nell'esecuzione per cancellare questo vantaggio.

Il margine copre i costi aggiuntivi rispetto al spot?

Potresti chiederti: perché usare i futures perpetui con tutti questi costi nascosti quando potresti semplicemente comprare Bitcoin spot e mantenerlo?

La risposta sta nei numeri. Bitcoin spot ha restituito +80,58% passivamente. La strategia, dopo aver aggiustato per slippage, finanziamenti e commissioni, ha restituito ~+169%. La strategia ha generato ~88 punti percentuali di rendimento aggiuntivo. Quell'alpha extra deve coprire non solo il slippage e i finanziamenti che abbiamo stimato, ma anche:

- Costi infrastrutturali (~500–1000$/anno)

- Slippage superiore a quello stimato (se la tua esecuzione è più lenta)

- Costi psicologici di resistere −62% di riduzioni

La matematica suggerisce di sì, il margine c'è. Un vantaggio di 88 punti è abbastanza consistente da assorbire inefficienze di esecuzione ragionevoli. Ma i margini non sono così ampi come sembrano inizialmente. Questa non è una strategia che ti renderà ricco se l'esecuzione è approssimativa.

Divario di profitto tra follower per le fotocopiatrici

Se sei tentato di copiare questa strategia tramite una piattaforma come Bitget o Bybit, comprendi una realtà: i rendimenti del leader non sono i tuoi ritorni.

Quando copi una strategia su una piattaforma di terze parti, la tua esecuzione rimane indietro rispetto al leader. Il leader esce dalla sua short al prezzo 42.500. Quando il segnale si propaga al tuo account e l'ordine viene eseguito, Bitcoin è già scambiato a 42.450. La tua sazia è peggiore. In centinaia di transazioni, questo ritardo si accumula in un notevole degrado delle prestazioni.

Ulteriori fonti di scivolamento per le fotocopiatrici:

- Ritardo nell'esecuzione (ritardo da 1 a 10 secondi tra leader e seguace)

- Prezzi di riempimento diversi (i tuoi ordini di mercato si riempiono a prezzi diversi da quelli del leader)

- Arrotondamento della dimensione minima dell'ordine (se copi con meno capitale, la dimensionazione delle posizioni potrebbe non scalare linearmente)

- Commissioni specifiche per piattaforma (commissioni di copia oltre alla commissione)

Stima conservativa: prevedi un aumento del 5–15% in più di degrado delle prestazioni come copiatrice. Se il rendimento atteso del leader è ~169%, il tuo rendimento atteso come fotocopiatore è ~144–161%. Sono ancora avanti all'acquisto e conservazione, ma non di quanto suggerisce il backtest.

Conclusione: cosa significa questo

Perché condividiamo tutto questo apertamente invece di mantenerlo proprietario? Perché questo non è materiale di marketing. Questa è ricerca. Questa è un'analisi trasparente di come costruiamo, testiamo ed evolviamo strategie di trading prima che entrino in produzione.

La maggior parte degli educatori di trading e dei venditori di strategie ti mostra il reel dei momenti salienti: il rendimento principale, il rapporto Sharpe, il tasso di vittoria. Sorvolano sulle riduzioni, ignorano i costi nascosti e non ti mostrano mai come la strategia si comporta su dati per cui non è mai stata ottimizzata. Stiamo facendo il contrario. Vi mostriamo gli appunti di laboratorio.

Ecco i punti chiave:

Il rendimento in campione di +332% è gonfiato. Rappresenta cosa avrebbe fatto la strategia se avessimo potuto rivivere la storia conoscendo ogni punto di svolta. L'aspettativa realistica è un rendimento fuori campione di +190%, e dopo aver aggiustato per costi nascosti come slippage e finanziamenti, più vicino al +169%.

Anche dopo le aggiustamenti, +169% fuori campione è sostanzialmente migliore del +81% di rendimento buy & hold. La strategia ha guadagnato un ulteriore ~88 punti percentuali di alpha. Ma i margini sono più stretti di quanto sembrino inizialmente e la qualità dell'esecuzione conta enormemente.

Il punto di forza principale della strategia non sono i ritorni esplosivi. È una protezione contro i panni. Nel periodo di campionamento, Bitcoin è sceso del 30% mentre la strategia è cresciuta del 333%. Nel periodo fuori campionamento, la strategia ha superato un forte mercato toro di 88 punti dopo i costi. Questa asimmetria—sovraperformando sia nei mercati al rialzo che in quelli in ribasso—è la vera proposta di valore. Buy & hold ti espone a rischi direzionali. Questa strategia copre quel rischio.

Il ritiro massimo del −62% è reale. Arriverà un momento in cui il tuo account scenderà di oltre la metà rispetto al suo picco. Se non riesci a tollerarlo emotivamente, questa strategia non fa per te, per quanto buoni siano i rendimenti.

Questa è una delle diverse strategie che stiamo valutando. Ha un merito, ma nessuna strategia singola è una soluzione miracolosa. Stiamo costruendo un approccio diversificato che combina molteplici strategie con caratteristiche diverse—alcune che seguono le tendenze, altre che si riducono alla media, altre che si basano sulla volatilità. L'obiettivo è migliorare sia i rendimenti che la stabilità.

Infine, la cosa più importante: i backtest passati, anche quelli fuori campione, non prevedono il futuro. Questa è ricerca, non una promessa. I mercati si evolvono. I regimi cambiano. Ciò che funziona in un periodo storico specifico può fallire nel successivo. Vi abbiamo mostrato le prove, ma le prove delle prestazioni passate sono l'opposto di una garanzia di performance future.