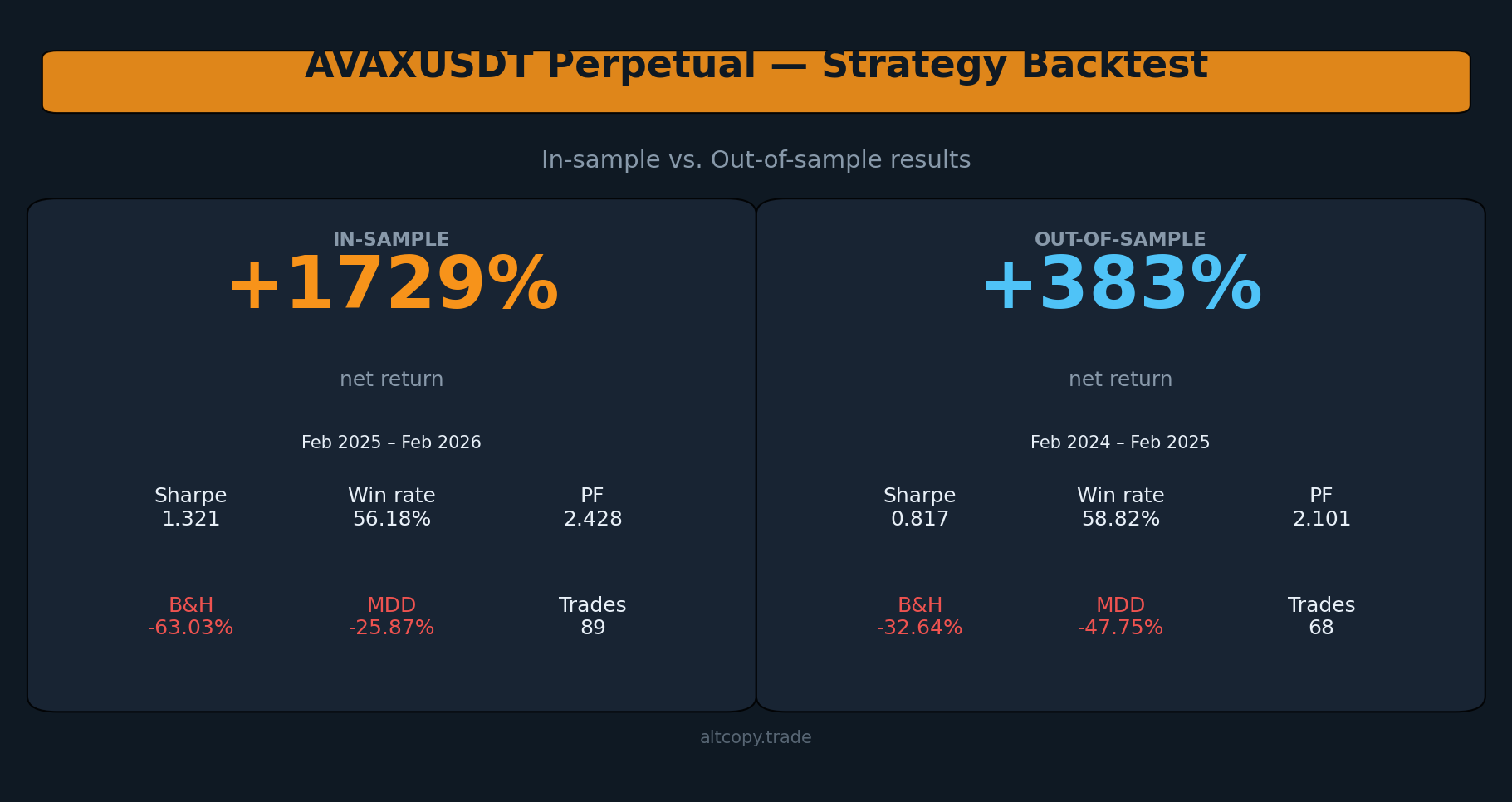

AVAXUSDT perpetual strategy backtest: risultati in-sample vs. out-of-sample

AVAXUSDT ha offerto il fattore di profitto più forte in questa serie: 2,101 fuori campione in due anni ribassisti consecutivi. Meno mestieri, filtri più stretti, qualità migliore. Ecco i dati.

Introduzione: due anni ribassisti consecutivi, due risultati redditizi

Questo è il quarto backtest che pubblichiamo su Altcopy. I primi tre coprivano BTCUSDT, ETHUSDT e SOLUSDT. Ognuno ha avuto una storia diversa: BTCUSDT ed ETHUSDT sono stati entrambi ribassisti in entrambi i periodi, SOLUSDT ha presentato un out-of-sample rialzista contro un in-sample ribassista. AVAXUSDT porta qualcosa di nuovo — due anni ribassisti consecutivi per l'asset sottostante, con la strategia che genera un alpha significativo in entrambi.

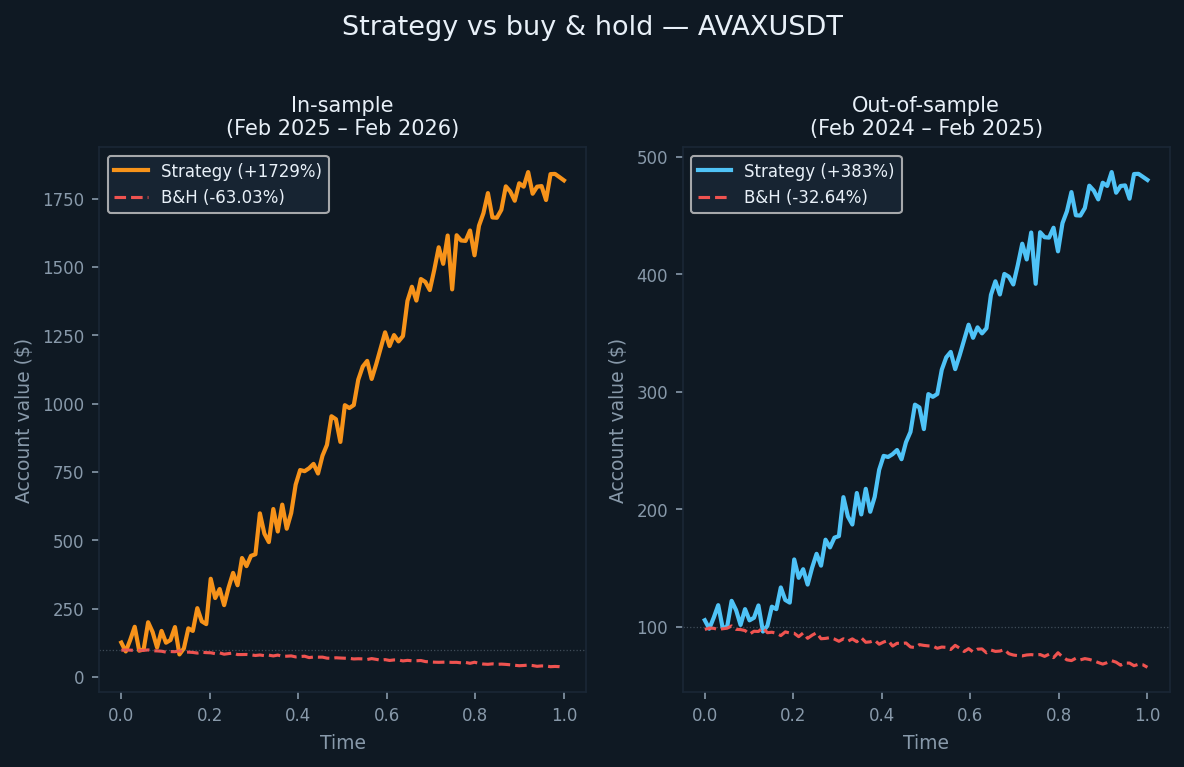

Il periodo fuori campione è andato da febbraio 2024 a febbraio 2025, durante il quale AVAX è sceso del 32,64% su base buy-and-hold. Il periodo di campionamento — da febbraio 2025 a febbraio 2026 — ha registrato un ulteriore calo del 63,03%. La strategia ha restituito +382,96% fuori campione e +1.729,09% in campione. Entrambe le cifre hanno superato di gran lunga il buy-and-hold.

C'è anche una differenza strutturale degna di nota: questa variante della strategia include filtri aggiuntivi specifici per i lati sopra la logica di tendenza e momentum di base. Questo riduce la frequenza delle operazioni rispetto agli altri asset — 89 operazioni nell'anno di campionamento, 68 nell'anno fuori campione — ma sembra migliorare la qualità del mercato, come dimostrano i dati del fattore di profitto.

La strategia e la sua logica di filtraggio

L'approccio principale è coerente con gli altri backtest pubblicati su Altcopy: un sistema basato sul momento che utilizza indicatori che seguono la tendenza, oscillatori di quantità di moto e filtri di intensità direzionale per identificare mosse direzionali ad alta probabilità, e poi esce sui segnali di esaurimento.

La direzione della tendenza potrebbe essere misurata con strumenti come crossover di medie mobili, canali di regressione lineare o bande di deviazione di tendenza; il momento poteva essere filtrato usando oscillatori come misure stocastiche, MACD o di tasso di variazione; la forza direzionale potrebbe essere valutata utilizzando strumenti come la famiglia Average Directional Index, i punteggi di momentum aggiustati per la volatilità o simili. L'implementazione effettiva utilizza una combinazione specifica a sua parte.

Questa variante aggiunge un ulteriore livello di filtraggio del segnale specifico per i lati — il che significa che le condizioni richieste per entrare in una trade long differiscono da quelle richieste per entrare in una short trading. Questo non è raro nei mercati asimmetrici, dove i movimenti al rialzo e al ribasso presentano caratteristiche strutturalmente diverse. L'effetto è visibile nei dati: meno transazioni, tassi di vincita più alti sul lato short e un fattore profitto che ha mantenuto sopra 2,0 in entrambi i periodi.

Risultati in campione (con la consueta avvertenza)

Il periodo in-sample è andato da febbraio 2025 a febbraio 2026, durante il quale AVAX è sceso del 63,03% su base buy-and-hold. La strategia ha reso il +1.729,09% sul capitale iniziale. Il libro short ha contribuito con il +1.318,17%, come previsto in un trend discendente prolungato. Il libro long ha aggiunto il +410,92%, dimostrando che i filtri sul lato long hanno retto anche mentre l'asset tendeva al ribasso.

Come per tutti i risultati in-sample di questa serie: questi sono risultati ottimizzati. Rappresentano il tetto, non l'aspettativa.

- Rendimento netto: +1.729,09% (long +410,92%, short +1.318,17%)

- CAGR: 1.721,53%

- Rendimento di acquisto e mantenimento (stesso periodo): −63,03%

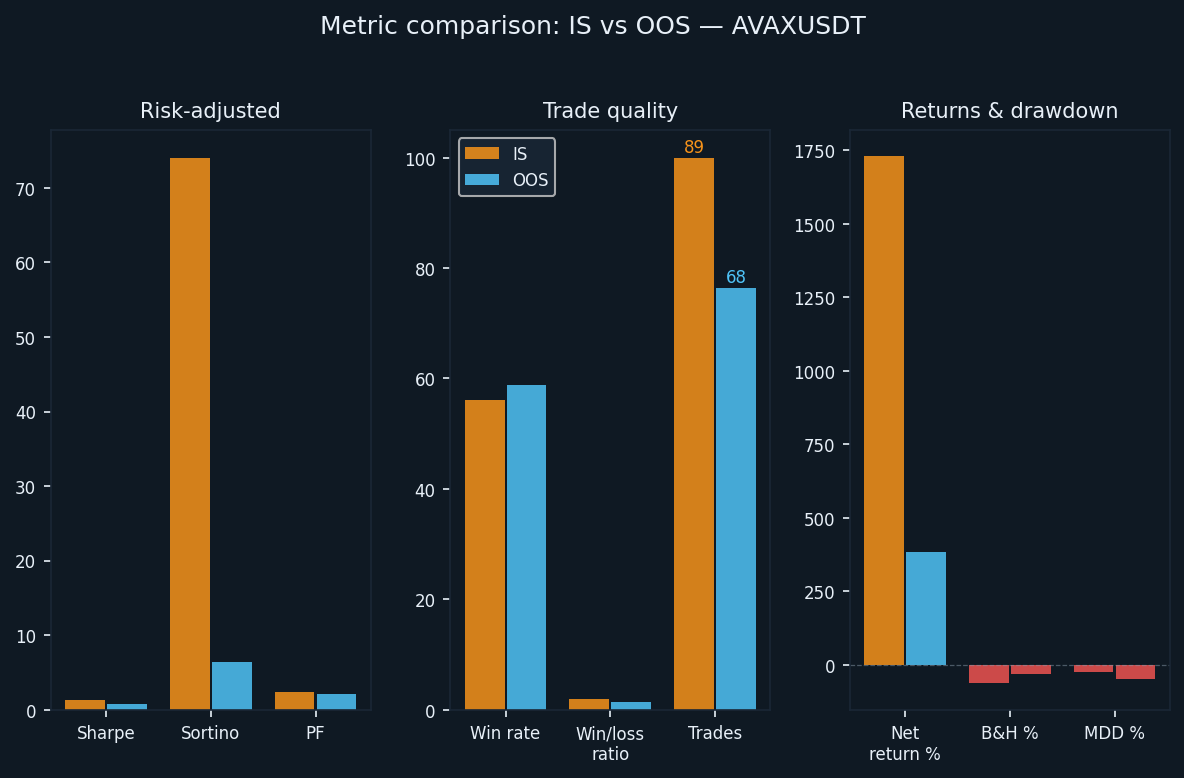

- Totale delle operazioni eseguite: 89 (44 lunghe, 45 short)

- Tasso di vittoria: 56,18% (52,27% long / 60,00% short)

- Rapporto medio-vittorie-sconfitte: 1,894

- Fattore profitto: 2,428 complessivi (1,497 long / 4,433 short)

- Rapporto Sharpe: 1,321

- Rapporto Sortino: 74.057

- Massima riduzione (intrabar): −25,87% dal picco

Il rapporto Sortino di 74,057 è estremamente alto e non dovrebbe essere preso alla lettera. Riflette una tendenza ribassista sostenuta in cui lo short book della strategia ha scoperto con una volatilità ribassista minima per un periodo prolungato. La cifra OOS rappresenta meglio come appare un ambiente di trading live.

Risultati fuori campione (il test onesto)

Il periodo out-of-sample è andato da febbraio 2024 a febbraio 2025. AVAX è sceso del 32,64% durante questo periodo su base buy-and-hold. La strategia ha reso +382,96%, con il libro short che ha contribuito con +232,37% e il libro long con +150,59%.

Sessantotto operazioni sono state eseguite nell'anno — meno rispetto al periodo di campionamento e meno di tutti gli altri asset testati. Questa frequenza più bassa è coerente con la logica di filtraggio più stretta di questa variante. Quando i filtri sono più restrittivi, passano meno segnali e le operazioni che si attivano tendono ad avere una convinzione più forte in base alle condizioni sottostanti.

- Rendimento netto: +382,96% (long +150,59%, short +232,37%)

- CAGR: 378,84%

- Rendimento di acquisto e mantenimento (stesso periodo): −32,64%

- Totale operazioni effettuate: 68 (34 a lungo, 34 a corto)

- Tasso di vittoria: 58,82% (52,94% long / 64,71% short)

- Rapporto medio-vittorie-sconfitte: 1,47

- Fattore profitto: 2,101 complessivo (1,841 long / 2,376 short)

- Rapporto Sharpe: 0,817

- Rapporto Sortino: 6,439

- Massima riduzione (intrabar): −47,75% dal picco

Il rapporto Sortino di 6,439 fuori campione è notevolmente superiore rispetto allo stesso parametro per BTCUSDT (che non abbiamo pubblicato separatamente qui), ETHUSDT e SOLUSDT nei rispettivi periodi OOS. Suggerisce che la variante AVAXUSDT abbia incontrato una volatilità ribassista meno sostenuta rispetto ai suoi rendimenti — anche in un anno in cui AVAX è sceso di quasi un terzo.

Comprendere il degrado

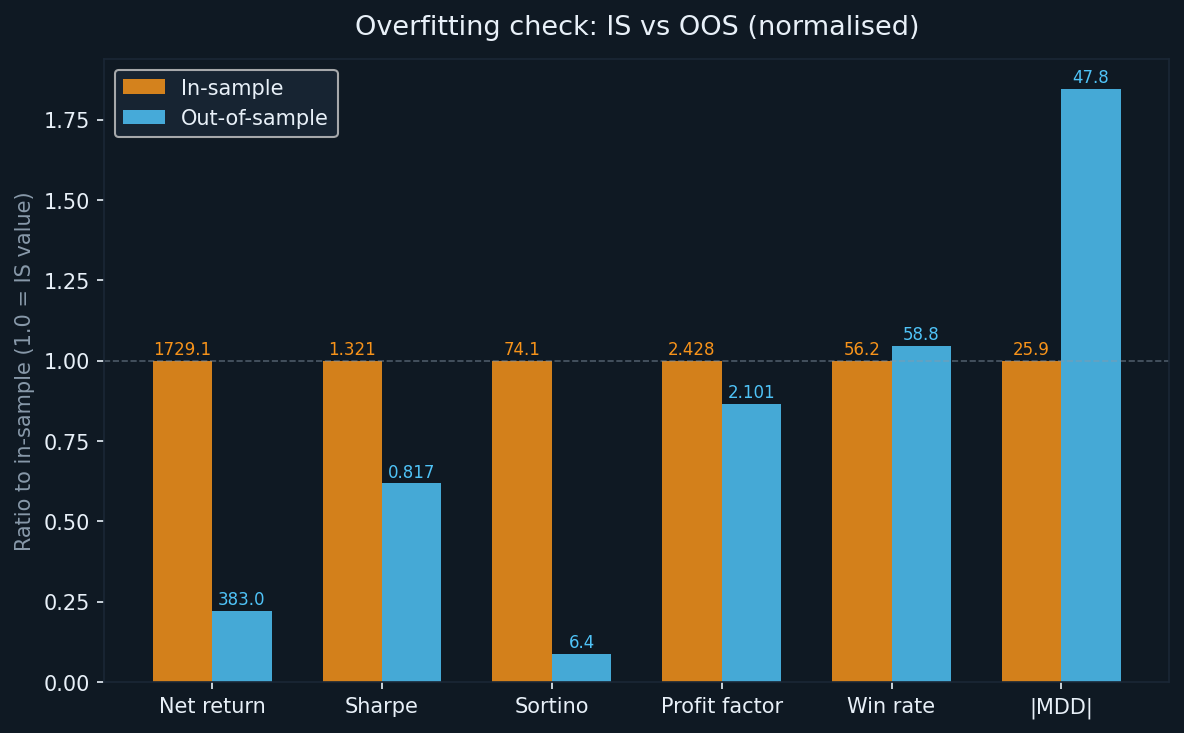

Ogni sistema ottimizzato si degrada da in-sample a out-of-sample. La domanda utile non è se si sia verificato un degrado, ma quanto e in quali metriche.

- Rendimento: da +1.729,09% (IS) a +382,96% (OOS) — una riduzione del 78% del rendimento lordo, in linea con gli altri attivi di questa serie

- Sharpe: da 1,321 a 0,817 — una riduzione del 38%; significativo ma comunque entro un intervallo che indica un reale ritorno per il rischio assunto

- Sortino: da 74.057 a 6.439 — un forte calo assoluto ma il dato OOS stesso è più forte rispetto ad altri asset di questa serie

- Fattore di profitto: da 2,428 a 2,101 — una riduzione del 13%; Questa è la migliore conservazione del fattore di profitto tra tutti e quattro gli asset testati

- Tasso di vittoria: dal 56,18% al 58,82% — il tasso di vittoria è effettivamente migliorato fuori dal campione, cosa insolita e degna di nota

- MDD: da −25,87% (IS) a −47,75% (OOS) — un peggioramento significativo, anche se inferiore rispetto a BTCUSDT e SOLUSDT nei loro periodi OOS

Il miglioramento del tasso di vittoria fuori dal campione è controintuitivo ma non senza spiegazioni. Con meno operazioni e filtri più rigidi, la strategia avrebbe potuto essere più selettiva nelle configurazioni adottate durante il periodo OOS. Quando i filtri fanno il loro lavoro, un numero di operazioni più basso abbinato a un tasso di vittorie più alto è un esito plausibile.

Il fattore profitto superiore a 2,0 in entrambi i periodi è il risultato principale. Su tutti e quattro gli asset, questo è l'unico in cui il fattore profitto OOS è rimasto sopra 2,0. Questa soglia non è arbitraria — significa che la strategia ha generato il doppio del profitto lordo rispetto alla perdita lorda in un dataset mai visibile.

Spiegazioni dettagliate delle metriche

Per i lettori meno familiari con queste metriche, un breve riferimento:

- Rendimento netto: profitto totale come percentuale dei capitali iniziali di 100.000 dollari, composto man mano che il conto cresce

- CAGR: l'equivalente annualizzato del rendimento netto durante il periodo di prova

- Fattore di profitto: profitto lordo diviso per la perdita lorda. Sopra 1.0 significa che la strategia ha guadagnato più di quanto abbia perso; Sopra 2.0 è considerato una forte evidenza di margine

- Rapporto di Sharpe: rendimento annualizzato in eccesso per unità di volatilità totale. Sopra 1.0 è considerato buono

- Rapporto Sortino: simile a Sharpe ma suddiviso solo per volatilità al ribasso. Più adatto a strategie con profili di rendimento asimmetrici

- Massima riduzione del conto: il più grande calo dal picco al minimo dell'equità del conto durante il test, misurato a livello intrabar

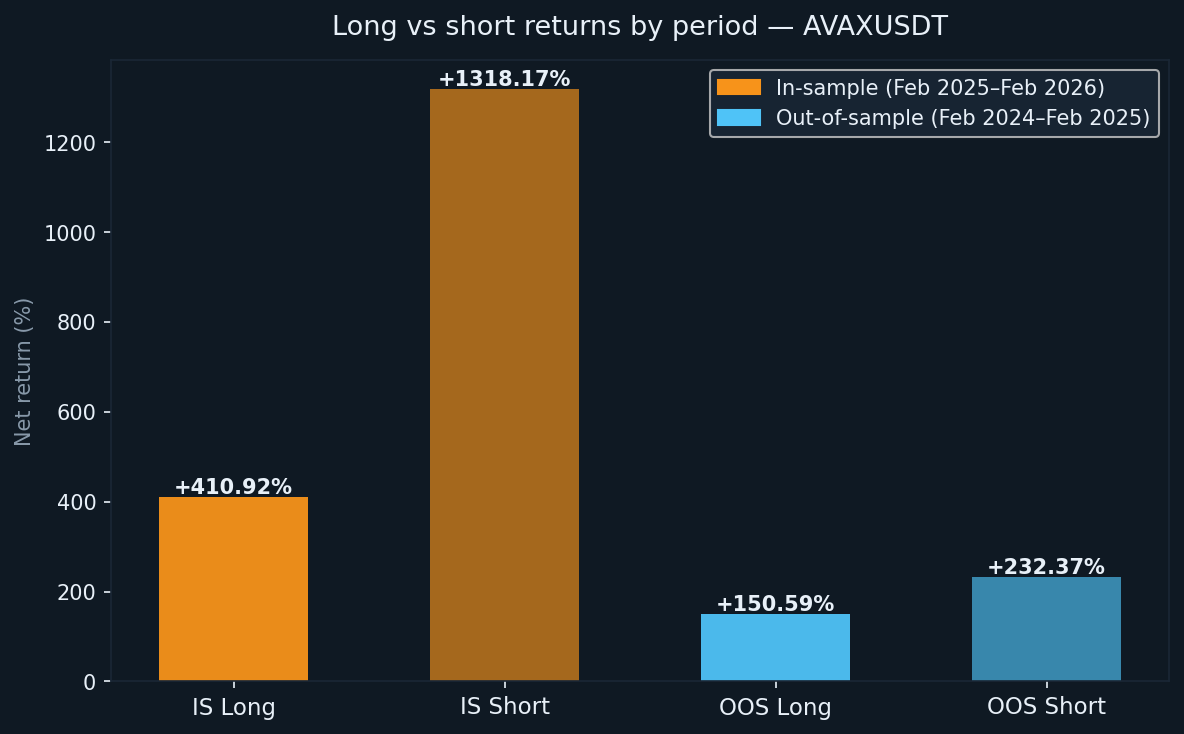

Long vs short: performance costante in un mercato in calo

AVAX è stato ribassista in entrambi i periodi di test. Questo rende interessante il test per capire se il long book possa mantenere rendimenti positivi in un contesto strutturalmente sfavorevole per gli acquirenti.

- IS long: +410,92% (44 scambi, WR 52,27%)

- IS short: +1.318,17% (45 trade, WR 60,00%)

- Posizione OOS long: +150,59% (34 scambi, WR 52,94%)

- Short OOS: +232,37% (34 scambi, WR 64,71%)

Il long book ha offerto rendimenti positivi in entrambi i periodi nonostante AVAX fosse in calo. Ciò è possibile quando la logica di trend è abbastanza forte da identificare rimbalzi correttivi e uscire prima che il trend ribassista più ampio. Tassi di vittoria superiori al 50% sul lato long, combinati con un rapporto medio-vittoria-sconfitta positivo, confermano che i segnali a lungo non erano rumori casuali. Il tasso di vittorie del short book del 64,71% fuori campione è il più forte tra tutti gli asset testati in questa serie.

Cosa non tiene conto il backtest

Il backtest non usa alcuna commissione. Il trading reale sui futures perpetui AVAX comporta commissioni maker e taker che variano a seconda del mercato e del livello del conto. Con 89 operazioni IS e 68 OOS, ciascuna con due esecuzioni, l'impatto sulle commissioni è inferiore nel conteggio assoluto delle operazioni rispetto ad altri asset di questa serie — ma le dimensioni delle posizioni crescono notevolmente man mano che il conto si compone, il che significa che il costo in dollari delle commissioni aumenta nel tempo.

Altri costi non raccolti:

- Slippage: AVAX ha una liquidità inferiore rispetto a BTC o ETH nei mercati perpetui; Grandi posizioni possono muovere il mercato all'entrata o all'uscita

- Tassi di finanziamento: i futures perpetui comportano pagamenti periodici di finanziamento; Nei trend ribassisti sostenuti, gli short holder spesso pagano fondi a quelli long, riducendo così i rendimenti short-side

- Ritardo di esecuzione: la latenza segnale-ordine in tempo reale non viene simulata e comporterà prezzi di riempimento leggermente diversi rispetto a quelli presupposti dal backtest

- Diversi prezzi di riempimento (riprips): gli ordini di mercato si riempiono al prezzo chiesto, non a medio; Gli ordini a limite potrebbero non essere emessi affatto in condizioni di rapido movimento

Il rendimento OOS, dopo aver considerato questi fattori, è inferiore al +382,96%. Quanto più basso dipende dalla qualità dell'esecuzione, dal livello di conto e dalle condizioni di mercato durante il periodo live.

Come AVAXUSDT si confronta con gli altri asset di questa serie

Su quattro asset ora — BTCUSDT, ETHUSDT, SOLUSDT e AVAXUSDT — sta emergendo un quadro coerente.

Il fattore di profitto è rimasto sopra 1,6 fuori campione per tutti e quattro gli asset, e sopra 2,0 per AVAXUSDT in particolare. Questa coerenza tra asset nella metrica di performance più stabile è la prova più forte di un reale vantaggio nella logica della strategia sottostante.

Il numero di scambi varia notevolmente: AVAXUSDT ha prodotto il minor numero di scambi all'anno in tutta la serie. Le condizioni di ingresso più strette di questa variante sembrano concentrare la qualità del segnale a scapito della frequenza. Se questo compromesso sia preferibile dipende dalla configurazione di esecuzione del trader e dalla tolleranza all'attesa tra un segnale e l'altro.

Il massimo ritiro fuori campione variava da −33,77% (ETHUSDT) a −62,05% (BTCUSDT). Il −47,75% di AVAXUSDT si colloca a metà dell'intervallo. Come per tutti gli asset di questa serie, la dimensionazione delle posizioni deve tenere conto della possibilità che il ritiro osservato di OOS avvenga all'inizio di una run live, quando c'è meno margine per assorbirlo.

Divario di profitto tra follower per le fotocopiatrici

Se stai accedendo a questa strategia tramite copy trading anziché eseguirla direttamente, il divario strutturale tra i risultati del leader e i tuoi risultati si applica qui come per gli altri asset. Le copie delle entrate sono sempre leggermente in ritardo rispetto all'originale, e le uscite possono ritardare in modo simile. Nell'ambiente di prezzo più volatile di AVAX, quel ritardo può essere più costoso per operazione rispetto agli asset con maggiore liquidità.

Stima conservativa: aspettati una sottoperformance del 5–15% rispetto al rendimento OOS pubblicato come copiatore. Applicato a un rendimento OOS rettificato di circa +345% (dopo aggiustamenti reali dei costi), il tuo range realistico come follower è circa +293–328%. Ancora ben avanti rispetto al −32,64% buy-and-hold, ma non il 382% completo.

Conclusione: cosa ci dicono effettivamente i numeri

AVAXUSDT ha prodotto la più forte ritenzione del fattore di profitto tra i quattro asset testati su Altcopy. Il fattore profitto OOS di 2,101 — in un anno in cui AVAX è sceso di quasi un terzo — è un risultato significativo. Non è successo perché le condizioni erano facili. È successo in un mercato orso sostenuto con una strategia che doveva funzionare contemporaneamente su entrambi i lati del mercato.

I punti chiave da questo backtest:

- Fattore di profitto OOS di 2,101: il più alto di questa serie e superiore alla soglia di 2,0 che suggerisce un reale vantaggio strutturale

- Tasso di vittoria del 58,82% fuori dal campo, superiore a quello nel campione: la logica di filtraggio più stretta sembra aver prodotto segnali più selettivi nel dataset live

- Riduzione massima di −47,75% OOS: reale e significativa; La dimensionamento della posizione deve tenerlo esplicitamente previsto

- Meno scambi all'anno: questa variante è meno attiva rispetto alle altre della serie; Adatto a trader che si sentono a loro agio con periodi di detenzione più lunghi e frequenza del segnale più bassa

Come per gli altri risorse, questa è ricerca, non una raccomandazione. La strategia ha funzionato bene su dati che non aveva ancora visto. Questo è significativo ma non sufficiente da solo per proiettare prestazioni future. I mercati evolvono, e ciò che ha funzionato in due anni ribassisti per AVAX potrebbe comportarsi in modo diverso in condizioni diverse. Continueremo a pubblicare i risultati man mano che continueremo i test.